401K na Alemanha: Plan Plann. As pensões 401k também existem na Alemanha? Version Uma versão semelhante deles na Alemanha é a pensão da empresa ou BAV.

A 401k is a very popular pension plan in the USA. Do 401k pensions also exist in Germany? 🤔 A similar version of them in Germany is the company pension or bAV.

Key Takeaways

- The benefit of a company pension is that you can actively reduce your tributável Renda . Além disso, o Investimentos Grow Free Tax . Economize até

- The maximum amount for social security benefits is 292€/month , while you can save up to 584 €/mês para se beneficiar de economia de impostos . No entanto, o

- The minimum employer contribution is 15% . However, the Empregador também pode oferecer um subsídio de 50% ou mesmo 100% = se desejar.

- Generally, the investment options are ETFs ou Fundos mútuos . No entanto, apenas parcialmente , porque a BAV geralmente inclui A Alta garantia || 168 .

You are currently viewing a placeholder content from YouTube . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros.

More InformationIntroduction: Do 401k pensions exist in Germany?

A 401k is a highly popular retirement Plan no United estados , conhecido por seu atraente Benefícios =, como || 196 employer matching and tax Vantagens . Surpreendentemente, Alemanha também oferece seu Own Versão do 401K, conhecido como Pension da empresa || * 211 or bAV (Betriebliche Altersvorsorge). In this blog post, we will explore whether obtaining a German 401k is a wise decision by considering the Five Crucial Fatores que significativamente Impact || 217 your aposentadoria Economia .

Entendendo as origens do termo '401k' é essencial. O nome é derivado da seção correspondente na IRS Código que capacita os empregadores dos EUA a estabelecer um plano de pensão com notável Tax Benefícios . Da mesma forma, na Alemanha, nos referimos a ela como a pensão da empresa ou BAV.

What are the benefits of a German 401k (company pension)?

When it comes to responsibly saving for retirement, the German government offers Atraente Incentivos para garantir nosso bem-estar financeiro. Como indivíduos, você pode se beneficiar de significativo Vantagens fiscais através do Betriebliche Altersvorsorge (BAV), o plano de pensão da empresa. Vamos explorar como essas vantagens fiscais podem impactar positivamente suas finanças, tendo em mente fatores como Current Renda , retirement income , and aposentadoria Localização . Além disso,

Currently earning 60.000€ annually, you’re subject to income tax , and church tax on this amount. Moreover, Seguro Social , Seguro de Saúde , seguro de atendimento , unemployment insurance , and public pension contributions are additional financial obligations you face. However, there’s good news: by contributing 5.000 € para a pensão da sua empresa, seu TAXÁVEL RENDIDADE Will Diminua Recurso, resultante em resulta Economia ON Impostos e pagamentos de seguridade social relacionados a essa contribuição. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. investiu, aumentando ainda mais sua economia de aposentadoria. No entanto, é importante avaliar

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationAnother advantage of the bAV is that your investments grow tax-free while they remain invested, further enhancing your retirement savings. However, it’s important to assess Qual pensão Tipo é mais adequada para suas circunstâncias individuais. Fatores Para considerar incluir o seu Current RENDA , esperado RENDA || MOLTER INTENCH during retirement , your intention to retire in Germany , e vários Outros PESSOAL Considerações =

Qual é o máximo de benefícios de um alemão 401k (a pensão da empresa)? dinheiro. Em 2023, você tem a oportunidade de economizar até

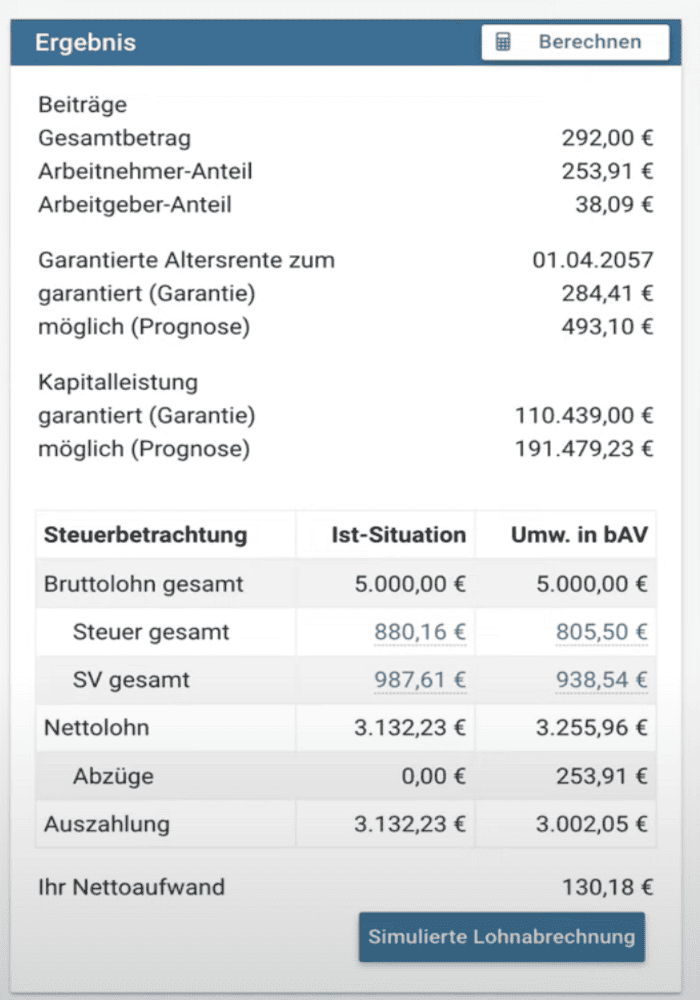

Let’s dive into the contribution limits to ensure you make the most out of your money. In 2023, you have the opportunity to save up to 292 € por mês com Benefícios do Seguro Social . No entanto, o potencial de economia real está no Tax Economia , onde você pode contribuir até 584 € por mês, duas vezes o valor alocado para a Segurança Social. O que isso significa exatamente para você? Vamos examinar um payslip simulado baseado em A 5.000 € Salário mensal, tendo em mente que os números podem variar em 1.|! for every 1.000€ difference in salary.

For salaries up to 8.000 € -9.000 € , os resultados são notavelmente semelhantes. Sem uma pensão da empresa, você pagaria 880 € in RENDIDA Tax = e || No entanto, contribuindo com o 987€ in Social Security contributions. However, by contributing the Máximo Montante para Segurança Social ( € 292 = por mês), seus pagamentos fiscais e de segurança social diminuem. Isso ocorre porque as contribuições de pensão da sua empresa são tax-deductible , as we discussed earlier. While €292 goes into your account, your net contribution amounts to only €130 , saving you approximately €75 in taxes and € 50 Nas contribuições do Seguro Social.

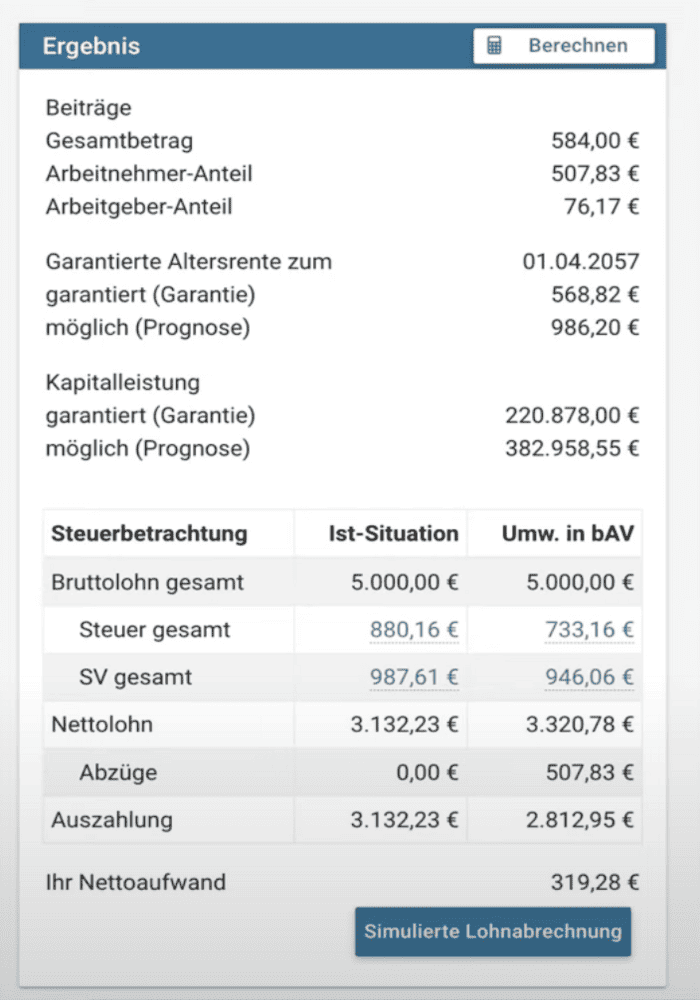

Agora, vamos dar um passo adiante. Se você contribuir com o Máximo Montante Para impostos e seguridade social ( € 584 por mês), sua contribuição líquida diminui para aproximadamente || Isso se deve aos benefícios substanciais que você recebe, incluindo quase €320 . This is due to the substantial benefits you receive, including nearly € 150 in Benefícios fiscais e aproximadamente € 40 em benefícios do Seguro Social. É um bônus notável de 55,4% à esquerda e 45,3% à direita (veja Payslip abaixo). Considerando esses números, fica claro que as pensões alemãs estão longe de serem inadequadas. Não se preocupe, há outro fator crucial a considerar: fator 3, seu

What is the employer match of a German 401k (company pension)?

You may have noticed that the numbers aren’t adding up just yet. Don’t worry, there is another crucial factor to consider: Factor 3, your Match do empregador . Quando você economiza pelo Seguro Social com a pensão da sua empresa, seu empregador também desfruta de economias desde Pagamentos da Seguridade Social são divididos igualmente entre você. No entanto, seu Empregador não pode Salvar DINHEIRO Com a pensão da sua empresa sozinha. Portanto, uma correspondência obrigatória do empregador de pelo menos 15% entra em jogo.

In the example on the left, you pay 253€ , but with the employer match, the total contribution increases to 292€ , thanks to the additional 38 € Contribuído pelo seu empregador. O mesmo princípio se aplica à direita, mas com o dobro dos números. É importante observar que 15% Representa a correspondência mínima que seu empregador pode fornecer, mas eles têm o Flexibilidade para offer a 50% or even a 100% Combine se eles escolherem. Lembre -se de que sua empresa define as regras para a pensão da empresa, incluindo o Contribuição Porcentagem e o aquisição | Ao ser proativo e envolvido com seu empregador, você pode obter informações valiosas sobre como o seu period .

It’s essential to have a conversation with your employer to understand their specific contribution percentage and the terms of the vesting period. By being proactive and engaging with your employer, you can gain valuable insights into how your Empregador Match Funciona e garanta que você esteja aproveitando ao máximo as contribuições de pensão da sua empresa. Não Hesite Para entrar em contato e descobrir mais sobre a dinâmica da contribuição em sua situação única de emprego.

What are the investment options in a German 401k (company pension)?

Now that you have a solid understanding of what a company pension entails, it’s time to explore how you can Invest Your Dinheiro suado . Como você já deve ter adivinhado, seu Empregador detém as rédeas quando se trata da pensão da sua empresa, incluindo as opções de investimento disponíveis. Surpreendentemente, observamos que Nove de Ten Pensões da empresa Lack Any || 468 investment component . It seems that employers often overlook the potential of these pensions as a valuable employee benefit.

, mas isso não é tudo. A maioria, se não todas, as pensões da empresa vêm com um High GARANTIA = percentual. À primeira vista, pode parecer atraente ter 80% ou 90% de suas contribuições Garantido na idade da aposentadoria. No entanto, este GARANTIA vem em A Cost - A significativamente Low = Taxa || 488 of return on your investments. In fact, apenas 10% ou 20% de suas contribuições são tipicamente Investidos em ETFs (Fundos com troca de rolagem) e fundos mútuos, enquanto a maioria permanece preferida na parte de reto de baixo reto. Mesmo 40 anos, é desanimador ver uma parte tão pequena do seu dinheiro realmente investida no mercado de ações dinâmicas. É A

Considering that many of you reading this are likely to retire in 20, 30, or even 40 years, it’s disheartening to see such a small portion of your money actually invested in the dynamic stock market. It’s a perdido Oportunidade para capitalizar o potencial de crescimento que Investimento de longo prazo pode fornecer. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationWhat are the downsides of a German 401k (company pension)?

Now, let’s shed light on the disadvantages das pensões da empresa alemã que você realmente merece conhecer. Antes de mergulhar, discutimos o período Período de aquisição , que pode abranger vários anos, o que significa que você deve optar apenas por uma pensão da empresa se tiver certeza absoluta sobre Permanecendo com sua corrente || 519 employer for at least five years , de preferência Ten . Por que? Porque a transferibilidade da pensão da sua empresa para um novo empregador é incerta. Você não saberá se o seu novo empregador aceitará sua pensão antiga da empresa até que você entenda o Específico Esquema de pensão . Imagine grandes empresas contratando centenas de novos funcionários mensalmente - aceitar todas as aposentadorias da empresa criariam rapidamente Chaos dentro de seu sistema. Como resultado, os indivíduos geralmente acabam com quatro ou cinco pensões diferentes da empresa ao longo de suas carreiras, com cada um pagando apenas um valor escasso na aposentadoria. Você terá a escolha entre A

Moreover, the payout options for company pensions are subject to the rules set by your employer . Will you have the choice between a Pagamento de montante fixo ou A Pension mensal ? Pode você decidir ou o Company fará o Decisão para você? Essas perguntas destacam como o diabo está no Detalhes Quando se trata de pensões da empresa na Alemanha. É exatamente por isso que pensões privadas geralmente provam ser mais vantajosas do que as pensões vinculadas ao Government ou o seu Empregador || 551 .

You are currently viewing a placeholder content from YouTube . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros.

More InformationWe support you in making the right decision that suits your needs. Entre em contato conosco para obter conselhos sobre o caminho para uma aposentadoria gratificante. Lembre -se de que as decisões que você toma hoje determinarão seu futuro. Desejamos a todos a Aposentadoria feliz e Prosperidade . BAV ”

Pingback: Como encontrar um consultor financeiro - o que procurar

Pingback: German Pension – Find out which type is best for you!

Pingback: pensão isenta de impostos na Alemanha