Broker versus pensão: em qual você deve investir? Pensões se destacam para estratégias de longo prazo enquanto corretores para estratégias de médio prazo. Linha do tempo

When weighing broker versus pension for ETF investments, consider your timeline; pensions excel for long-term strategies while brokers for mid-term strategies.

Key Takeaways

- Navigating between a broker and a pension for ETF investments hinges on your financial goals and investment timeline .

- Brokers offer ease, flexibility, and accessibility, making ETF investing straightforward and adaptable to individual preferences .

- Pensions provide security, tax efficiency, and long-term stability, particularly advantageous for Horizontes de investimento estendido . Pension

- Comparing scenarios reveals the potential tax advantages of pensions for long-term ETF investing strategies.

- Choosing between a broker and a pension depende do seu Investment Duração entre curto prazo, médio e longo prazo. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Mas esse conselho genérico realmente maximiza seu potencial de investimento? Além disso, você deve alocar seus ETFs a um corretor ou um dos planos de pensão da Alemanha? Entendendo que há

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationIntroduction

Seeking investment advice on the internet often leads to the recommendation of purchasing a single ETF . But does this generic advice truly maximize your investment potential? Furthermore, should you allocate your ETFs to a broker or one of Germany’s pension schemes?

In this PerFinEx article, we embark on an exploration of these questions. Understanding that there’s NO Resposta definitiva, dissecamos os méritos e desvantagens de cada opção. De Flexibilidade e Benefícios fiscais para alcançar o Retornos mais altos , Nosso objetivo é fornecer clareza sobre o qual avenue alinha os melhores objetivos financeiros. Junte -se a nós à medida que nos aprofundamos nas nuances de Investir em ETFs através de corretores versus esquemas de pensão.

Benefits of a broker

- Easy & Flexible: One of the primary advantages of using a Broker Para investimentos em ETF, é a facilidade e a flexibilidade que ele oferece. Os ETFs ganharam popularidade devido ao Simplicity Eles trazem para investir. Comparando corretores alemães como Capital escalável com a República Comercial revela diferenças mínimas entre eles. Essa uniformidade significa que há pouco espaço para erro. A utilização dessas plataformas envolve o download de um aplicativo, transferir fundos e comprar ETFs desejados. No entanto, é essencial observar que certos ETFs, como SPY ou VTI Regulados apenas nos EUA, não são permitidos para os investidores da UE. Tentar contornar esses regulamentos pode levar ao complexo Implicações fiscais . Embora as opções para investimentos na ETF por meio de um esquema de pensão variem dependendo do plano específico, é crucial explorar as opções disponíveis antes de tomar uma decisão. Investir na distribuição de ETFs que pagam dividendos permite que os indivíduos criem fluxos de

- Passive Income Possible: Another significant benefit driving the popularity of ETF investing is the potential to generate passive income . Investing in Distributing ETFs that pay dividends enables individuals to create streams of Renda passiva sem esforço . Isso se alinha ao desejo de renda passiva prevalecente entre os usuários da Internet. Embora o recebimento de dividendos de um portfólio seja atraente, é importante considerar o Eficiência tributária de tais fluxos de renda. A adequação de cada opção depende do

- Lower Costs: When deliberating the broker versus pension debate, the cost factor comes into play. The suitability of each option depends on the Duração do investimento . Durante um curto período, o impacto dos impostos sobre os ganhos de capital pode não ser substancial. No entanto, a longo prazo, Impostos CAN significativamente Affect Returns. Portanto, pesando cuidadosamente os Custos associado a corretores e esquemas de pensão é essencial para tomar uma decisão informada. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. A garantia de A

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationYou are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationBenefits of a Pension

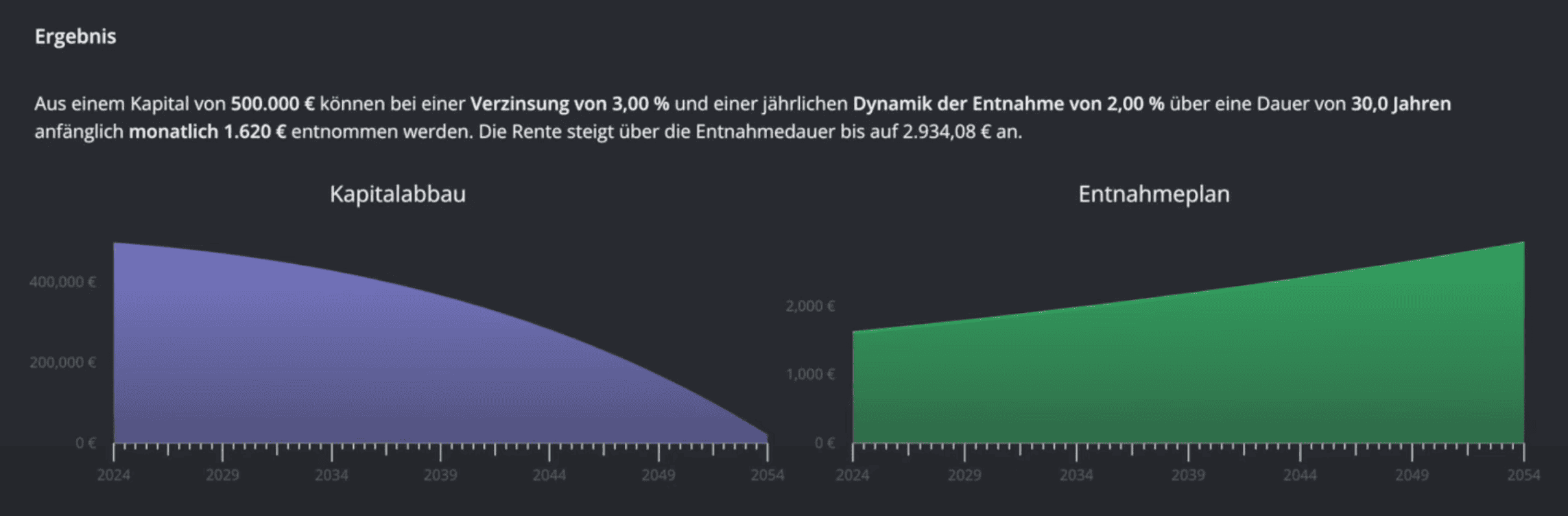

- Life-long Monthly Pension: One of the key advantages of opting for a pension scheme over a broker for ETF investments is the assurance of a pensão mensal ao longo da vida . Ao contrário da flexibilidade oferecida pelos corretores, as pensões fornecem uma abordagem estruturada para Planejamento de aposentadoria . Considere um cenário em que você investe € 250 Monthly Over 37 anos , acumulando um ovo de ninho substancial por aposentadoria. sem Considerando impostos ou custos, você pode imaginar vários valores mensais de pensão com base na expectativa de vida (10 anos? 20 anos? 30 anos?). A escolha de um pagamento mensal com uma pensão garante segurança financeira, mesmo que você sobreviva à sua vida útil projetada . Embora a flexibilidade possa ser reduzida, a rede de segurança fornecida por uma pensão oferece tranqüilidade, protegendo-se contra incertezas financeiras na aposentadoria. Diferentemente dos corretores, onde dividendos, lucros de vendas e reequilíbrio incorrentes de imposto sobre ganhos de capital, as pensões oferecem a

- Tax-Free Inside the Pension: A significant advantage of pensions is their tax efficiency, often serving as a shield against taxation . Unlike brokers, where dividends, sales profits, and rebalancing incur capital gains tax, pensions offer a ambiente isento de impostos . A acumulação de ETFs dentro de uma pensão protege os investidores das complexidades da tributação de ganhos de capital. Implementação dos governos europeus do VORABPAUSCHALE O imposto ressalta as vantagens fiscais oferecidas por pensões. Ao colocar ETFs dentro de uma pensão, os investidores desfrutam de dividendos, lucros e saques isentos de impostos, aumentando o potencial de crescimento a longo prazo e mitigando o passivo fiscal.

- Tax Benefits During Pay-in or Pay-out: Pensions offer additional tax benefits during both contribution and withdrawal phases , further solidifying their appeal. Pensões de nível um Permita que os investidores deduza as contribuições de Receita tributável , produzindo benefícios fiscais imediatos. Por exemplo, investindo € 10.000 em uma pensão de nível um com a 42% Taxa de imposto reduz o lucro tributável por €4,200 , resulting in tax deductions and increased savings rates. Nível três pensões , embora desprovido de benefícios fiscais durante o investimento, ofereça vantagens durante a retirada. Os pagamentos fumantes se beneficiam de A 50% Redução de impostos, reduzindo a carga tributária de ganhos de capital. Além disso, as pensões mensais fornecem benefícios fiscais adicionais, com taxas de imposto efetivas que variam de aprox. 5 a 10% , dependendo da idade de aposentadoria e Imposto de renda Suportes. Considerando todos os aspectos, as pensões oferecem uma avenida eficiente e financeiramente vantajosa para investimentos em ETF em comparação aos corretores. Vamos nos aprofundar em um cenário hipotético para ilustrar os possíveis resultados. Manteremos uma taxa constante de retorno em

Example: Broker vs pension

Imagine you’re contemplating your investment strategy, weighing the options between using a broker or a pension scheme for your ETF investments. Let’s delve into a hypothetical scenario to illustrate the potential outcomes.

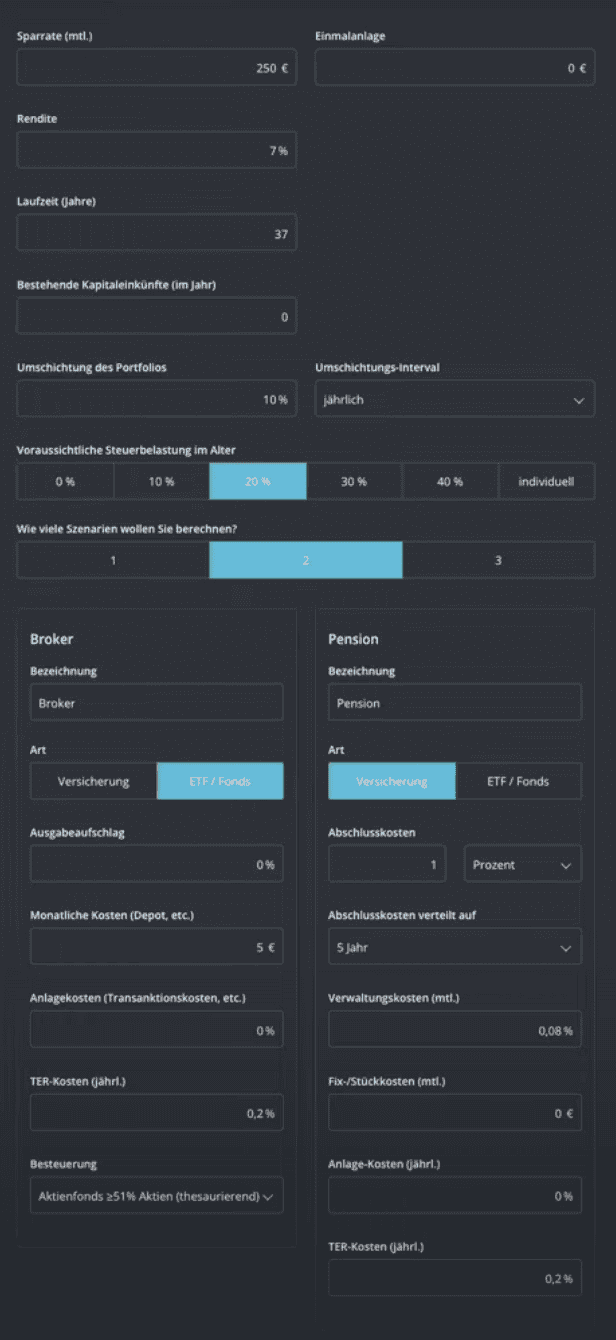

Assuming a consistent monthly savings rate of €250 and a starting age of 30 , let’s explore the performance of both approaches over time. We’ll maintain a steady rate of return at 7% e incorporar uma estratégia de reequilíbrio de portfólio onde 10% do portfólio é ajustado anualmente. Para o cenário do corretor, o Envint Zero Zero Taxas e um Nominal € 5 Taxa de negociação para os cinco ETFs no portfólio. Considerando as taxas de ETF com uma taxa de despesa total (TER) de 0,2% , contrastaremos isso com o cenário de pensão, fatoração em A 1% Taxa excluindo ETFs .

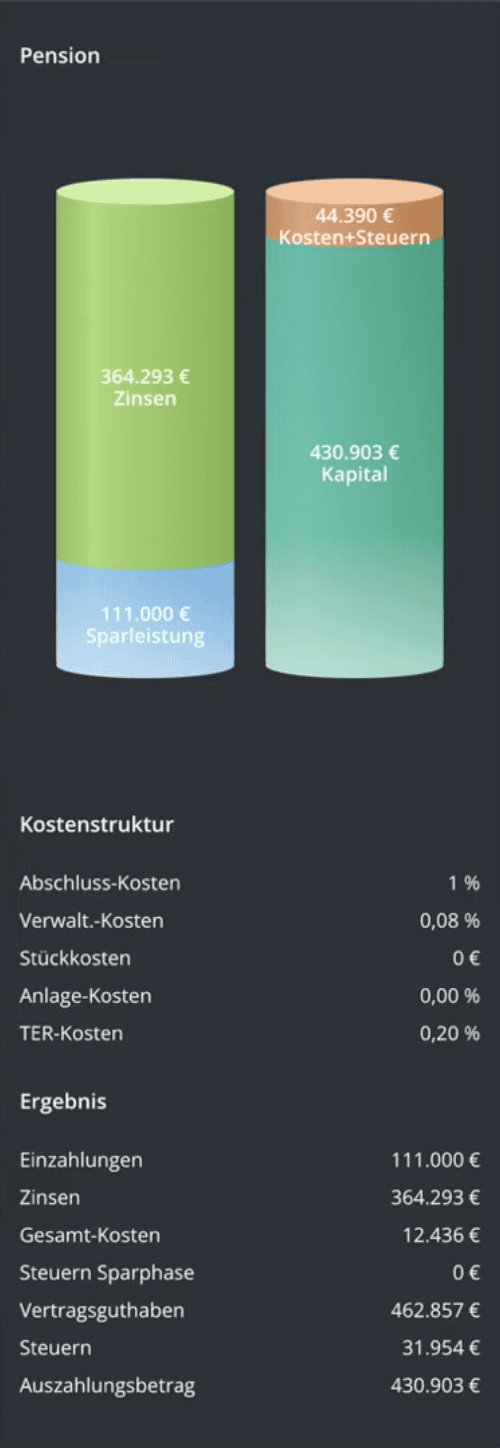

Agora, avançando rapidamente para a idade da aposentadoria e vamos examinar os resultados. No cenário do corretor, apesar de gerar € 346.000 em ganhos de capital, impostos e taxas de contagem de quase € 100.000 . Enquanto isso, no cenário de pensão, com um ganho de capital comparável de € 364.000 , a carga tributária é significativamente menor em aproximadamente € 44.000 . O stark contraste no passivo fiscal destaca a vantagem substancial das pensões sobre os corretores, com a pensão produzindo um pagamento impressionante de € 430.000 - um notável € 72.000 || 308 more than the broker.

This example underscores the critical role of tax benefits in maximizing returns over the LONG -TRIMENTO , mostrando como uma pensão pode melhorar significativamente seu resultado financeiro em comparação com as opções tradicionais de corretagem. Se o seu horizonte de investimento for de curto ou médio prazo, as disparidades entre as duas opções podem não afetar significativamente seus retornos. No entanto, para o planejamento de investimentos de longo prazo nas décadas, uma pensão surge como a opção

Conclusion

In conclusion, the decision between using a broker or a pension for your ETF investments ultimately depends on your investment timeline and financial goals . If your investment horizon is short-term or mid-term, the disparities between the two options may not significantly impact your returns. However, for those planning long-term investments spanning decades, a pension emerges as the mais opção eficiente em termos de imposto para investimento em ETF . Se você está buscando orientações personalizadas para navegar nessas opções e otimizar seu portfólio de investimentos, fique à vontade para entrar em contato conosco e reservar A

Considering the potential benefits of both approaches, it may be advantageous to diversify your investment strategy by utilizing both brokers and pensions. If you’re seeking personalized guidance to navigate these options and optimize your investment portfolio, feel free to reach out to us and book a Reunião Grátis . Estamos aqui para ajudá -lo a tomar decisões informadas e alcançar seus objetivos financeiros. - Tudo o que você precisa saber

Pingback: Pension System in Germany – Everything you need to know

Pingback: Pensões alemãs Nível 1 - A pensão com benefícios fiscais

Pingback: || Dinheiro! German Pensions Level 3 – A flexible way to save money!

Pingback: Investimento halal na Alemanha

Pingback: || 350 Legal but Hidden Tax Savings in Germany