Por que o investimento em ETFs pode custar uma fortuna || 🚀💸

Unlock the secrets to skyrocket your investments, avoid costly mistakes, and secure your financial future today! 🚀💸

keaways -chave

- ETFs são ferramentas poderosas , mas investir incorretamente pode custar centenas de milhares de milhares em missed returns .

- Flexibility in bank accounts limits returns; smarter alternatives significantly Aprimore seu crescimento financeiro .

- Use high-yield accounts or fixed-term savings for emergency funds to maximize returns sem Sacrificação Liquidez . ETFs

- ETF flexibility is appealing, but tax inefficiencies can erode returns, making long-term strategies more profitable.

- Pension-level ETFs oferecem benefícios fiscais, aumentando significativamente os retornos para investidores de longo prazo dispostos a Sacrifique alguma flexibilidade . Edifício

- Real estate investments , particularly with strategic financing, provide returns for those committed to long-term wealth building . Maximize Retornos e

- Prioritizing high returns over flexibility is key to achieving substantial financial growth and meeting long-term investment goals .

- Strategic, tax-efficient investments in pensions or real estate maximize returns and Seguro você Financial FUTURO Efetivamente. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationIntroduction: Are You Losing Money with ETFs?

Investing in ETFs is a popular choice for building wealth, but most investors unknowingly make Erros caros . Neste artigo, exploraremos como maximizar seus retornos, evitar projetos fiscais pesados e superar as armadilhas comuns que podem drenar seu portfólio em centenas de milhares de euros.

From understanding the impact of flexibility to leveraging tax-efficient strategies , essas idéias podem transformar sua abordagem para investir e garantir seu futuro financeiro. Contas

The Cost of Keeping Money in Bank Accounts

In Germany, over 41% of private household assets—equivalent to €7.7 trillion —sit idle in bank accounts . Embora as contas bancárias sejam flexíveis e necessárias para transações diárias, o retorno dessas economias é abismalmente baixo. Mesmo as melhores taxas de juros na Alemanha, em torno de 2,25% , fall far short of inflation and potential investment returns.

By giving up some flexibility, you could increase your return significantly. For example, switching to a Conta de poupança de alto rendimento ou Depósito de termo poderia Boost Retorna em até 63% ou mais. Se você está sobrecarregado por opções, plataformas como Perfinex podem guiá -lo a melhores alternativas que preservam a liquidez, oferecendo retornos mais altos. Esta etapa sozinha pode colocá -lo no caminho para Dobrar ou triplicar seus retornos . Em vez de uma conta bancária padrão, considere A

Building an Emergency Fund That Works Harder

An emergency fund is essential, but where you keep it matters. Instead of a standard bank account, consider a Conta poupança de alto rendimento Como o Tagesgeld Conta, que atualmente oferece até 3.66% interest in Germany. This account retains daily accessibility, making it ideal for emergencies, while offering a return 63% mais alto do que contas bancárias típicas. Essas opções são perfeitas para metas de curto prazo, como a compra de A

For those willing to lock their money for a year or more, fixed-term savings accounts (Festgeld) provide even greater returns. These options are perfect for short-term goals like purchasing a Car ou propriedade . Embora opções estrangeiras, como o retorno de 7,97% do Freedom24, sejam tentadoras, riscos de câmbio devam ser cuidadosamente pesados. O gerenciamento adequado do seu fundo de emergência pode garantir liquidez sem sacrificar um crescimento significativo. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationThe Flexibility Trap: Are ETFs the Right Choice?

ETFs are often hailed as the ultimate investment solution due to their Baixas taxas e flexibilidade . No entanto, a maioria dos investidores não contabiliza Impostos e taxas, o que pode corroer o retorno significativamente. Por exemplo, com A € 555 Investimento mensal em A 7% Taxa de retorno, impostos e taxas podem reduzir seu retorno efetivo para apenas 5,15% . Ao longo da vida, isso equivale a € 228.000 perdido para Capital ganha impostos e taxas de corretagem . Além disso, alternativas eficientes em termos de impostos como

ETFs in mobile brokers are suitable for mid-term investment horizons of 5-10 years. Beyond that, tax-efficient alternatives like Planos de pensão privada oferecem melhores retornos. Ao travar seus ETFs até os 62 anos, você pode capitalizar os benefícios fiscais e economizar dezenas de milhares em despesas desnecessárias. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. opção. Embora não tenham benefícios fiscais iniciais, eles proporcionam uma economia de impostos substancial após a retirada. No mesmo cenário com A

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationUnlocking Higher Returns with Pension-Level Investments

For long-term investors, private pension level 3 plans offer a compelling option. Although they lack upfront tax benefits, they deliver substantial tax savings upon withdrawal. In the same scenario with a € 555 Investimento mensal , Pension Nível 3 As contas salvam você € 64.000 em impostos =, mais que mais do que o MONEV €262,988 more than mobile broker investments.

For even greater tax advantages, base pension level 1 Os planos permitem que os investidores reivindiquem até 42% de suas contribuições como deduções fiscais. Com o tempo, isso pode gerar um adicional € 168.000 em benefícios fiscais, que cresce para € 682.000 quando reinvestidos. Com essas estratégias, seus retornos podem subir de 7% a 9% , girando € 555 Contribuições mensais para quase = € 1,8 milhões por || 297 retirement .

Real Estate: The Ultimate Long-Term Investment

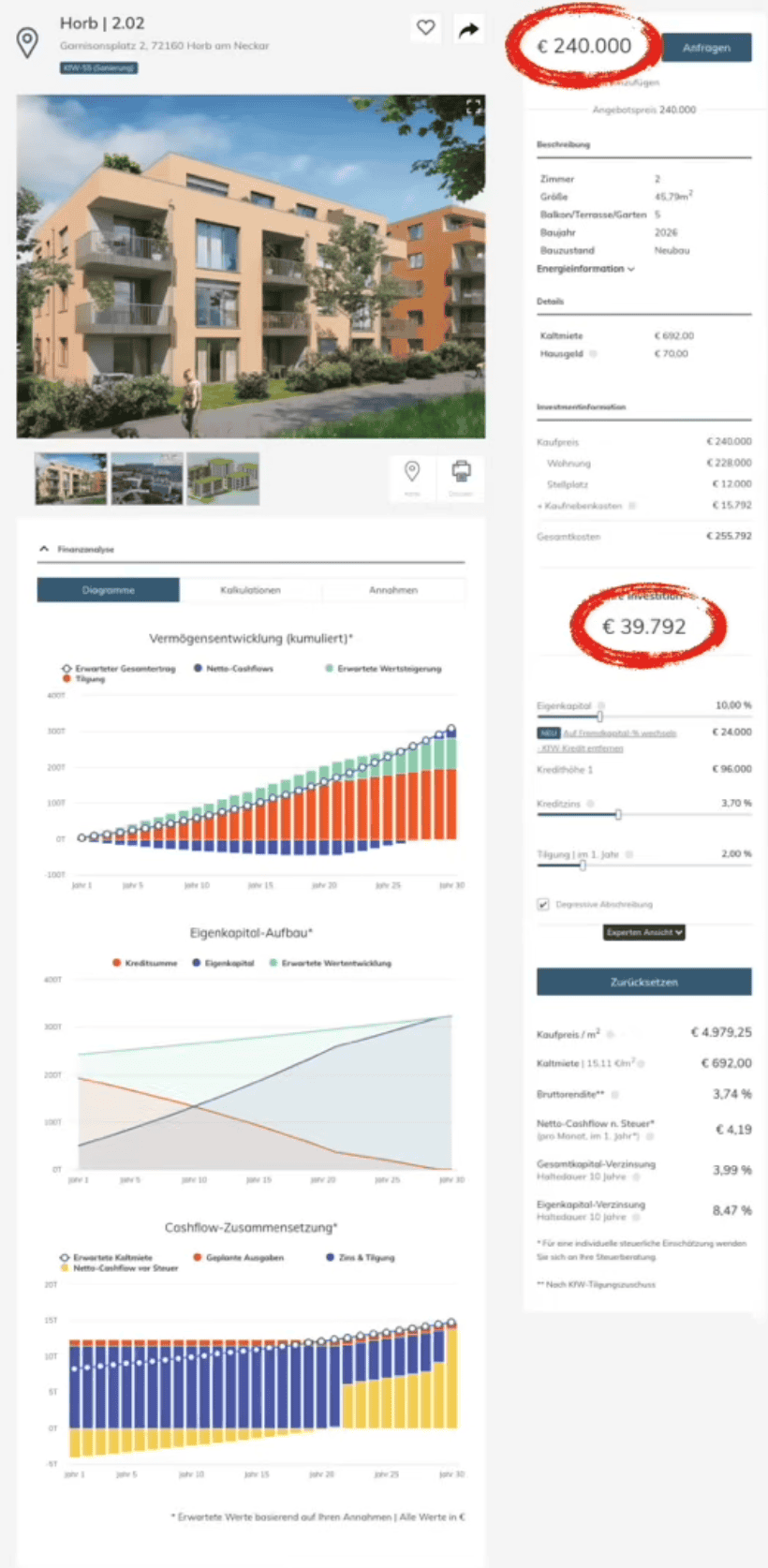

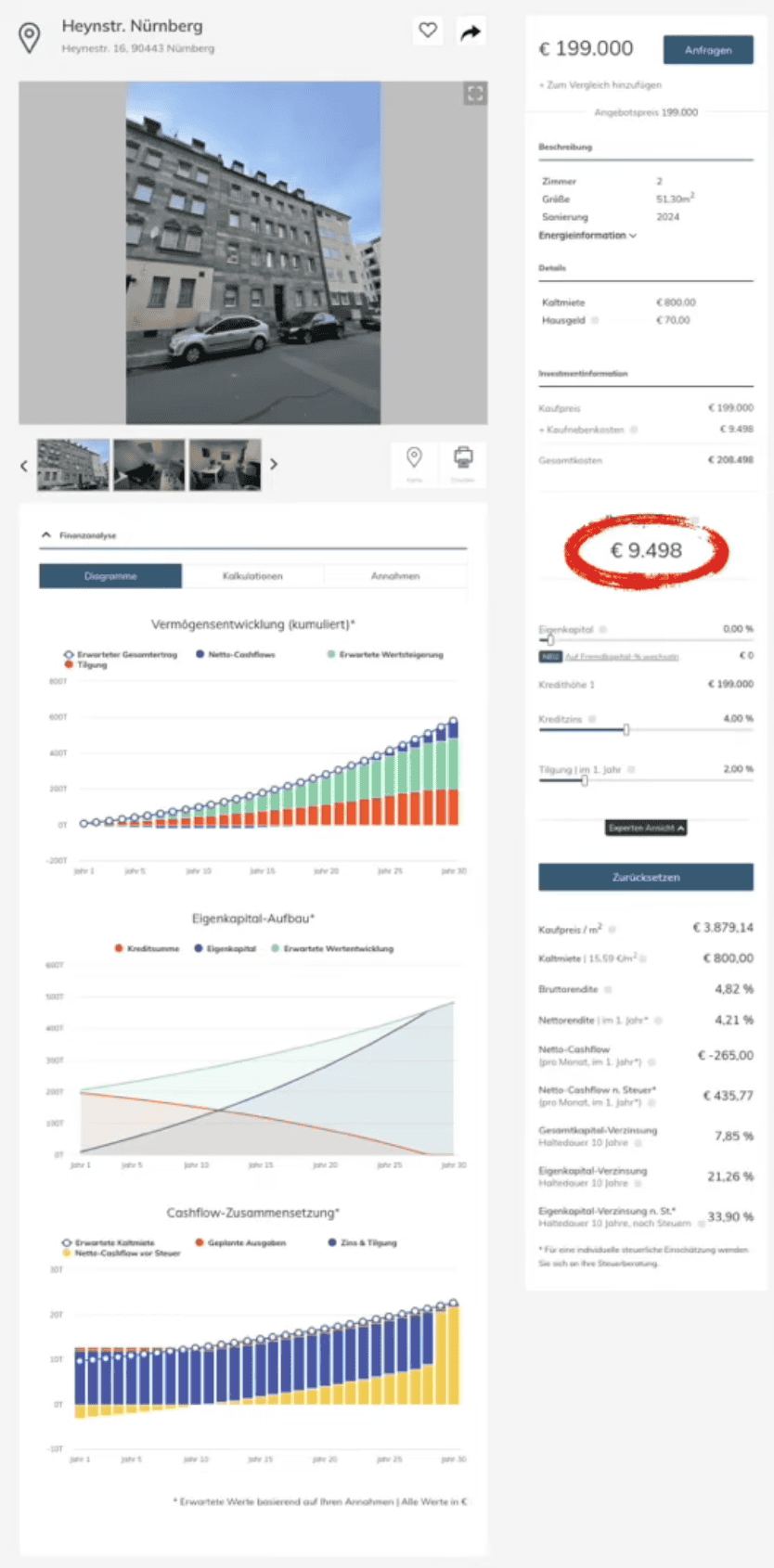

imobiliário continua sendo a melhor opção para retornos altos, se você estiver disposto a se comprometer por pelo menos 10 anos. Propriedades existentes, especialmente quando financiadas com pagamentos mínimos de queda, ofereça o Melhores retornos. Receita, apreciação e For instance, an investment of €40,000 in a €240,000 property could yield an 8.47% annual return due to rental income, appreciation, and Hipoteca ALABUSAÇÃO. Ao financiar totalmente as propriedades, você minimiza os custos iniciais e os benefícios fiscais das reformas podem melhorar significativamente o seu

Advanced strategies like cash-out refinancing amplify these returns further. By fully financing properties, you minimize upfront costs, and tax benefits from renovations can significantly enhance your ROI. Retornos: Qual é a sua prioridade? While real estate offers the highest returns—up to 33.9% annually—it requires long-term commitment and strategic planning to avoid financial pitfalls.

Flexibility vs. Returns: What’s Your Priority?

A escolha entre flexibilidade e retorno é pessoal. Opções de alta flexibilidade, como contas bancárias e ETFs nos corretores móveis, oferecem Conveniência, mas limitam seu potencial de crescimento . Por outro lado, eficiente em termos de impostos Pensões e os investimentos imobiliários requerem a flexibilidade de sacrifício, mas oferecem retornos exponencialmente mais altos.

For example, locking your ETFs in a base pension until age 62 could yield a return 299% mais alto do que mantê -los em um corretor móvel. Da mesma forma, alavancar imóveis por meio de hipotecas e estratégias tributárias pode fornecer um ROI de 1.407% superior a uma conta de poupança padrão. Compreender essas compensações é crucial para a elaboração de um portfólio que se alinha com suas metas financeiras. Embora as contas bancárias e os corretores móveis ofereçam facilidade e acessibilidade, eles geralmente têm o custo de retornos significativos. Ao adotar estratégias eficientes em termos de impostos e investimentos de longo prazo, como pensões e imóveis, você pode

Conclusion: The Right Way to Invest for Your Future

Investing isn’t a one-size-fits-all solution . While bank accounts and mobile brokers offer ease and accessibility, they often come at the cost of significant returns. By embracing tax-efficient strategies and long-term investments like pensions and real estate, you can Multiplicar seus retornos sem assumir riscos desnecessários. Comece avaliando suas prioridades financeiras e

Are you ready to make your money work smarter? Start by evaluating your financial priorities and buscando orientação profissional se necessário. Com a abordagem correta, você pode evitar os erros que custam aos investidores médios centenas de milhares de euros - e construir um futuro de liberdade financeira. Se precisar de ajuda, sinta -se à vontade para reservar a Reunião Grátis .

Pingback: Como ganhar 1.000 €/mês em renda passiva: estratégias reais que funcionam