Ministro da Saúde Alemão Hates Hates Private Seguro de saúde || 🤔 Explore os prêmios crescentes, as opções de cobertura e a agenda política por trás dessas declarações. Verdadeiro.

Is private health insurance in Germany really as bad as the German Health Minister claims? 🤔 Explore the rising premiums, coverage options, and the political agenda behind these statements.

Key Takeaways

- The myth that private health insurance premiums explode when getting older is not true.

- 1-star private health insurance does not make sense in the long run, as the coverage and the price are not sustainable .

- Insurance premiums for different star-rated private health insurance plans have experienced variando Níveis de preço Aumenta .

- Strategies for dealing with rising insurance premiums can help individuals effectively manage financial stress .

- The German Health Minister is known for his Crítica do seguro de saúde privado. Mas Como exatamente o Karl Lauterbach é seguro ?

Você está atualmente visualizando um conteúdo de espaço reservado de YouTube . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com fornecedores de terceiros.

More InformationIntroduction

It has emerged that the German Minister of Health, Karl Lauterbach , appears to have a strong DISDAIN para seguro de saúde privado. No entanto, uma aparência mais próxima revela uma interação complexa de fatores que vão além das primeiras impressões. Ao analisar as diferentes perspectivas e motivações subjacentes, pretendemos fornecer uma compreensão equilibrada do debate atual sobre o seguro de saúde privado na Alemanha. Aumento dos prêmios como o segurado

In this comprehensive article, we explore the criticism of private health insurance in Germany, examine the nuances, and shed light on the truth of these claims. By analyzing the different perspectives and underlying motivations, we aim to provide a balanced understanding of the current debate on private health insurance in Germany.

Private Health Insurance Premium Exploding When Getting Older

One of the most common fears raised against private health insurance is that there is supposed to be an exponential increase in premiums as the insured envelhece . Isso geralmente pode ser respondido com um retumbante "não". Embora existem tarifas ruins à qual essa declaração pode se aplicar, é importante saber que esse é apenas o caso em Casos individuais . Deve -se notar que é

Premium costs in private health insurance are influenced by several factors, including age, health status, and the level of coverage chosen. It should be noted that it is NÃO A idade crescente ou a saúde deteriorada enquanto a cobertura do seguro é ativa que se aplica, mas a idade e o estado de saúde no Tempo de entrada no seguro de saúde privado. Para obter mais informações sobre o seguro de saúde na aposentadoria, leia o artigo Linked Artigo . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. de, por exemplo, apenas

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationHow Good Is Private Health Insurance for €55?

A frequently cited example is the allure of low-cost private health insurance plans, with premiums of, for example, only 55 €/mês . No entanto, é crucial entender que não Todos os planos de seguro de saúde privados são criados iguais. Enquanto A 55 € Premium mensal pode parecer atraente na superfície, é essencial considerar a extensão da cobertura fornecida por esses planos. medicamentos. As opções de seguro mais baratas geralmente vêm com cobertura limitada, despesas diretas mais altas e acesso restrito a prestadores de serviços de saúde. No caso de uma doença significativa ou de emergência médica, a cobertura inadequada pode levar a

Opting for a comprehensive coverage plan ensures that individuals have access to a wide range of medical services , including specialist consultations, diagnostic tests, hospital stays, and prescription medications. Cheaper insurance options often come with limited coverage, higher out-of-pocket expenses, and restricted access to healthcare providers.

It is important to recognize the long-term implications of choosing a plan solely based on its low premium. In the event of a significant illness or medical emergency, inadequate coverage can lead to Furdens financeiros substanciais e opções de tratamento limitado.

Você está atualmente visualizando um conteúdo de espaço reservado de YouTube . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Premiums

More InformationPrice Increases of 1-Star, 3-Star, 4-Star & 5-Star Insurances

To gain a deeper understanding of the dynamics of private health insurance premiums , é crucial para Examine o aumento do preço em diferentes camadas de cobertura. Ao analisar dados de vários provedores de seguros, podemos destacar as variações significativas no crescimento do prêmio ao longo dos anos. Uma comparação de aumenta o prêmio entre seguros e tendências distintas de 1 estrela, 3 estrelas, 4 estrelas e 5 estrelas revelam padrões e tendências distintas. Esses planos podem inicialmente parecer atraentes devido aos seus prêmios mais baixos, mas com o tempo suas limitações se tornam evidentes. Os prêmios para os planos de 1 estrela aumentaram em mais de

- 1-Star Health Insurance: In general, 1-star private health insurance plans, which typically offer minimal coverage, have experienced the highest price increases. These plans may initially seem attractive due to their lower premiums, but over time, their limitations become evident. Premiums for 1-star plans have risen by more than 50% Na última década, traduzindo-se para um aumento anual de 4,3% =. As opções de 4 estrelas e 5 estrelas exibiram relativamente

- 3-Star, 4-Star, and 5-Star Health Insurance: On the other hand, higher-quality insurance plans, such as 3-star, 4-star, and 5-star options, have exhibited relatively Lower Taxas de crescimento premium . Esses planos, que fornecem cobertura mais extensa e uma gama mais ampla de benefícios, tiveram aumentos mais moderados. Por exemplo, os planos de 3 estrelas experimentaram um aumento médio anual de 0,8% , enquanto os planos de 4 estrelas e 5 estrelas tiveram taxas de crescimento ainda mais baixas, variando de = 0,3%a 0,1%| Plano .

This data underscores the importance of investing in a higher-quality insurance plan para sustentabilidade a longo prazo. Embora as opções de preço mais baixo possam inicialmente parecer atraentes, elas podem levar a tensão financeira e cobertura limitada no futuro. Optar por um plano de seguro de 3 estrelas ou superior garante Cobertura mais abrangente e a Taxa de crescimento premium mais estável ao longo do tempo. É essencial considerar as possíveis implicações a longo prazo e pesar cuidadosamente a relação custo-benefício de diferentes níveis de cobertura antes de tomar uma decisão. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com fornecedores de terceiros. No entanto, existem estratégias e dicas práticas que podem ajudá -lo

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationHow to Manage Increasing Insurance Premiums

Coping with rising insurance premiums can indeed pose challenges for policyholders. However, there are practical strategies and tips that can help you Gerenciar efetivamente os custos crescentes . Ao implementar essas medidas, os segurados podem aliviar a carga financeira e manter a cobertura apropriada. Reserve um tempo para

- Reevaluate Existing Coverage: One crucial step is to reevaluate existing coverage options. Take the time to Revise sua apólice de seguro e avalie se ele se alinha às suas necessidades e circunstâncias atuais. Pode ser benéfico consultar um Professional de seguros que pode fornecer orientação sobre níveis de cobertura adequados e medidas potenciais de economia de custos. Além disso, considere ajustar Dedutibles ou limites de cobertura para encontrar um equilíbrio entre acessibilidade e proteção adequada (por exemplo, Cashbacks =). Pesquisa

- Exploring Alternative Insurance Plans: Exploring alternative insurance plans is another avenue worth exploring. Research diferentes provedores de seguros e compare suas ofertas. Obtenha cotações de várias empresas para garantir que você esteja obtendo o Melhor valor para o seu dinheiro . Lembre -se de que o preço não deve ser o único fator determinante; Considere a reputação e a confiabilidade do provedor de seguros também. As necessidades de seguro podem mudar com o tempo, portanto, reavaliar periodicamente sua cobertura garante que permaneça

Finally, staying proactive and regularly reviewing your policy is essential. Insurance needs can change over time, so periodically reassessing your coverage ensures that it remains adequado e econômico . Permanecendo vigilante e assumindo um papel ativo no gerenciamento do seu seguro, você pode navegar pelos desafios de aumentar os prêmios e manter a estabilidade financeira. Privado)?

How Is the German Health Minister Insured (Public or Private)?

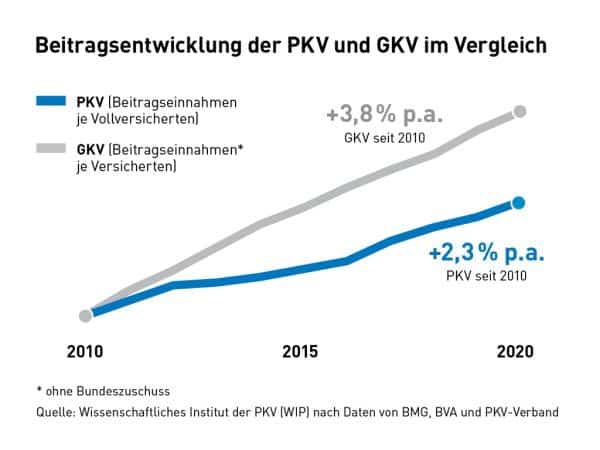

No caso do ministro da Saúde da Alemanha, Karl Lauterbach, há uma revelação interessante sobre sua cobertura de seguro . Embora ele seja um proeminente Apoiador de Seguro de Saúde Público e está feliz demais para em badmouth seguro de saúde privado, emergido que emergiu que o ministro lauterBACh | Isso levanta questões sobre a coerência de sua posição e as possíveis implicações para sua posição sobre a apólice de seguro de saúde. Além disso, deve-se notar que uma proporção significativa de políticos alemães, sobre himself privately insured . This raises questions about the coherence of his position and the possible implications for his stance on health insurance policy. Moreover, it should be noted that a significant proportion of German politicians, about dois terços , também opte pelo seguro de saúde privado. Essa discrepância entre declarações públicas e as decisões pessoais dos políticos convida uma olhada mais de perto as motivações para suas posições. O seguro de saúde público aumentou regularmente seus prêmios enquanto a cobertura diminuía. Essa é exatamente a tendência que será

Perhaps it has something to do with the stable premiums for high-quality private health insurance policies with simultaneously rising public health insurance costs . Public health insurance regularly increased its premiums while coverage decreased. This is exactly the trend that will Continue em 2024 , como o ministro Lauterbach já anunciou. Em 2024, a saber, as contribuições do seguro de saúde pública devem subir novamente. Enquanto o aparente do ministro da Saúde Alemão

Conclusion

The debate surrounding private health insurance in Germany is a complex and multifaceted one. While the German Health Minister’s apparent Desdém por seguro de saúde privado pode levantar sobrancelhas, é essencial abordar o tópico com uma mentalidade crítica e considerar todos os fatores em jogo.

Examining the price increases across different coverage tiers, we uncover significant variations in premium growth . Isso destaca a importância de investir em um plano de seguro de alta qualidade para maior estabilidade e tranquilidade. Ao reavaliar as opções de cobertura, explorar planos alternativos e

Managing increasing insurance premiums requires proactive measures. By reassessing coverage options, exploring alternative plans, and buscando conselhos profissionais , os segurados podem navegar pela carga financeira com mais eficiência. Embora existam preocupações válidas em torno dos prêmios crescentes e a qualidade da cobertura, é essencial pesar esses fatores contra o

In conclusion, the German Health Minister’s opposition to private health insurance warrants a critical analysis. While there are valid concerns surrounding rising premiums and the quality of coverage, it is essential to weigh these factors against the Benefícios gerais e a sustentabilidade a longo prazo . Considerando uma série de perspectivas, os indivíduos podem tomar decisões informadas sobre suas opções de seguro de saúde na Alemanha.

Pingback: Mitos de seguro de saúde privados - desmascarados

Pingback: Public vs Private Health Insurance: O que é melhor para você? Seguro

Pingback: Cashback From German Health Insurance

Pingback: Seguro de saúde na aposentadoria: diferença entre public e privado

Pingback: Public vs. Private Health Insurance In Germany