German Payslip Explained: A Complete Guide for Expats in 2025

Confused by your German payslip? Discover where your money goes and how to boost your net salary—explained simply for expats! 💸

Teclações -chave

- Muitos expatriados na Alemanha ficam chocados com as deduções - Compreendendo seu Payslip Ajuda rastrear onde o seu dinheiro vai.

- Your tax class and insurance type strongly affect how much money ends up in sua conta . depende da sua receita e classe de imposto-

- Gross pay includes salary, bonuses, and tax-free benefits —ask your employer about available extras .

- Income tax, church tax, and solidarity tax depend on your income and tax class— Know Your Categoria Bem. Benefícios

- Social security takes a large chunk—pension, unemployment, health, and care insurance split with your employer .

- Non-cash benefits e seguro voluntário pode Reduza seu salário líquido mais do que você poderia esperar.

- Yearly figures show your real income and deductions —important for financial planning and Tax Retornos . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Você não está sozinho. Para muitos expatriados na Alemanha, esse primeiro salário pode ser um

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationIntroduction

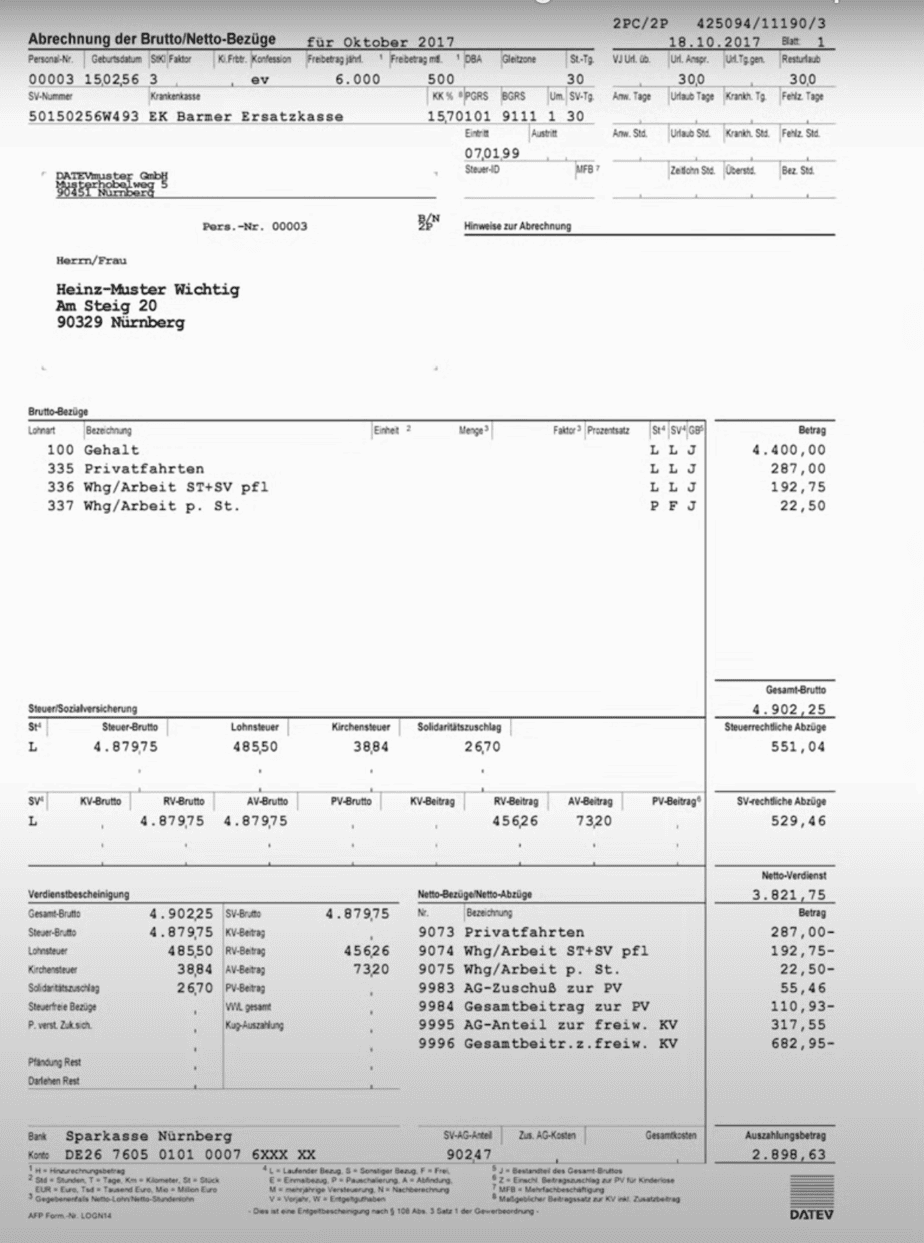

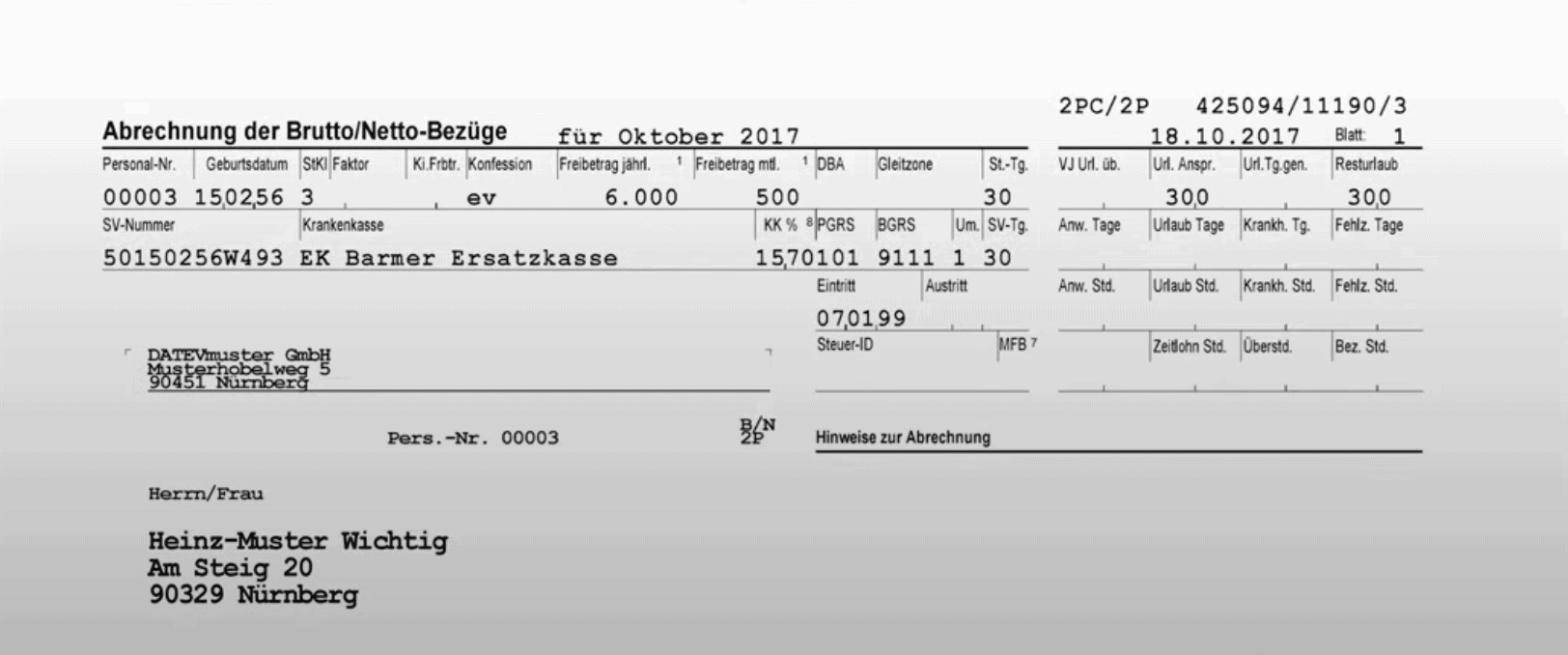

Have you ever stared at your German payslip and wondered if someone was playing a prank on you? You’re not alone. For many expats in Germany, that first paycheck can be a Rude Awakening . O salário bruto parecia tão promissor no contrato - mas a quantia que realmente chega ao seu Conta Banco parece muito menor do que o esperado. Isso ocorre porque seu alemão Payslip esconde um mundo inteiro de Impostos , deduções e contribuições que podem reduzir rapidamente seus ganhos. Se você é novo na Alemanha ou vive aqui há anos, entender seu Payslip é essencial para gerenciar suas finanças, otimizar sua situação tributária e até negociar com seu empregador. Portanto, pegue seu mais recente Payslip, acompanhe e vamos decodificar este documento juntos.

In this guide, we’ll break down every section of your payslip, so you can finally understand where your money is going . Whether you’re new in Germany or have lived here for years, understanding your payslip is essential to managing your finances, optimizing your tax situation, and even negotiating with your employer. So grab your most recent payslip, follow along, and let’s decode this document together.

Pronto para ver o que está por trás de todos os misteriosos itens e deduções de linha? Vamos mergulhar.

1. Informações pessoais e Código de Seguro Social: O topo do seu Payslip

Cada Payslip na Alemanha começa com uma seção cheia de detalhes Detalhes pessoais e de emprego . Isso pode incluir seu nome, data de nascimento, identificação fiscal, número do Seguro Social e data de início com a empresa. Embora a maioria deles seja apenas para referência, existem duas informações muito importantes que você sempre deve verificar aqui: seu Classe de impostos e seu Status do seguro de saúde =

sua classe tributária (LOHNSTEERKLASSE) tem um impacto direto || cada mês. Se você é solteiro sem filhos, provavelmente está na classe 1. Se você é casado ou um pai solteiro, sua classificação pode ser muito diferente - e afetar o seu income tax is withheld from your salary each month. If you’re single with no children, you’re likely in Class 1. If you’re married, or a single parent, your classification could be very different — and affect your Pagar significativamente . Este código informa se você está inscrito no

Also located in this section is the BGRS code , which is crucial for understanding your social security obligations . This code tells you whether you’re enrolled in the público ou privado Sistema e quais tipos de contribuições ( pensão , saúde, desemprego, seguro de atendimento) Você é responsável. Se você vir quatro 1s (1111), estará totalmente inscrito no sistema público . Outras combinações, como 0110 ou 9111, podem indicar A Mudar para seguro de saúde privado ou inscrição opcional . Salário e benefícios brutos: o que realmente é adicionado ao seu Payslip

This section might look boring at first glance, but trust us — it holds the keys to major deductions later on.

2. Gross Salary & Benefits: What's Actually Added to Your Payslip

agora vem a parte divertida - seus ganhos. Esta seção lista Tudo o que seu empregador paga , incluindo seu salário-base, bônus, pagamento de férias, horas extras e qualquer outra compensação monetária ou não monetária. (Sachbezüge). Essas vantagens são impressionantes-especialmente porque algumas, como um subsídio de ginástica de € 50, são

For example, if you receive a company car or a fitness membership through your job, those are included here as non-cash benefits (Sachbezüge). These perks are awesome — especially since some, like a €50 gym allowance, are isentas de impostos . Se você não está recebendo nenhum benefício não monetário do seu empregador, vale a pena conversar com o RH. Um pouco de vantagem como esse pode fazer a diferença sem afetar sua carga tributária . Mas lembre-se: mesmo as vantagens que não são de dinheiro são tratadas como renda e podem aumentar seus pagamentos fiscais e de seguridade social. Eles são adicionados aqui para que o governo possa calcular quanto do seu salário deve ser tributado. Mais sobre isso nas próximas seções. Mas não fique muito empolgado - as próximas linhas darão uma grande mordida dela.

This section shows the gross total — before any taxes or contributions are taken out. But keep in mind: even non-cash perks are treated as income and can increase your tax and social security payments. They’re added here so the government can calculate how much of your salary should be taxed. More on that in the next sections.

At a glance, this part makes your pay look great. But don’t get too excited — the next few lines will take a big bite out of it.

3. Impostos na Alemanha: Renda, Igreja e Solidariedade Imposto

Esta seção do Payslip geralmente oferece o maior choque. Por que? Porque é aqui que você vê quanto imposto você realmente paga. Para a maioria dos funcionários, isso inclui três impostos possíveis:

-

Imposto de renda (lohnsteuer) - Aplicado se sua renda estiver acima de aproximadamente € 1.500/mês. Não é religioso? Você pode optar por não participar do seu Bürgeramt ou StandSamt local. Por exemplo, a classe 3 de impostos (normalmente um cônjuge em um casal) gosta de

-

Church tax (Kirchensteuer) – Only if you’re officially a member of a church. Not religious? You can opt out at your local Bürgeramt or Standesamt.

-

Solidarity surcharge (Solidaritätszuschlag) – Only applies if your monthly gross income is above €8,000.

The tax class mentioned earlier determines the percentage you pay. For instance, Tax Class 3 (typically one spouse in a married couple) enjoys Lower deduções , enquanto a classe 5 (o outro cônjuge) vê os muito mais altos. As classes 1 e 2 são comuns para indivíduos solteiros, com a classe 2 oferecendo pequenas vantagens para pais solteiros. Se você tiver vários trabalhos, também enfrentará a classe 6 de impostos - o mais caro. O mito de A

Surprisingly, you’re probably not paying as much tax as you think . The myth of a Taxa de imposto de 42% Aplica -se apenas a renda extremamente alta. De acordo com o escritório de estatística alemão, o funcionário médio ganha € 4.634/mês e paga apenas em torno 15% em impostos . Então, embora possa Feel Como muito é levado, a verdade é mais perdoadora-especialmente se você usar deduções inteligentes e dicas de economia de impostos.

4. Contribuições do Seguro Social: O que você e seu empregador pagam

A rede de segurança social da Alemanha é forte - mas é financiada por contribuições obrigatórias de empregadores e funcionários. Esta seção detalha quanto você paga pelos quatro componentes principais de Seguro Social :

-

seguro de pensão pública (RV) - 18,6% do salário bruto, divisão 50/50 || seguro (kv)

-

Unemployment insurance (AV) – 2.6%, also split 50/50

-

Public health insurance (KV) - entre 16,44% e 19%, dependendo do provedor

-

Seguro de atendimento (PV) - cerca de 4,2% (dependendo da situação familiar), novamente dividida em metade || Para seguro de pensão e desemprego, as contribuições se aplicam apenas até

There are caps on how much of your salary is subject to these percentages. For pension and unemployment insurance, contributions apply only up to € 8.050 GROSS. Para seguro de saúde e assistência, o limite é € 5.512,50 GRUVO. Pode parecer muito - em muitos casos, mais

Your payslip shows both the total amount subject to these deductions and your personal share . It can feel like a lot — in many cases, over € 1.200/mês apenas para Seguro de Saúde Pública . Esta também é uma área em que você pode otimizar . Se você ganhar mais de € 6.150 bruto por mês e for relativamente saudável, pode se qualificar para Seguro de Saúde Privado , que pode diminuir suas contribuições. Salário líquido e deduções ocultas: o que você realmente recebe

Social security ensures you’re protected in tough times, but understanding your options can help you save big over time.

5. Net Salary and Hidden Deductions: What You Really Get Paid

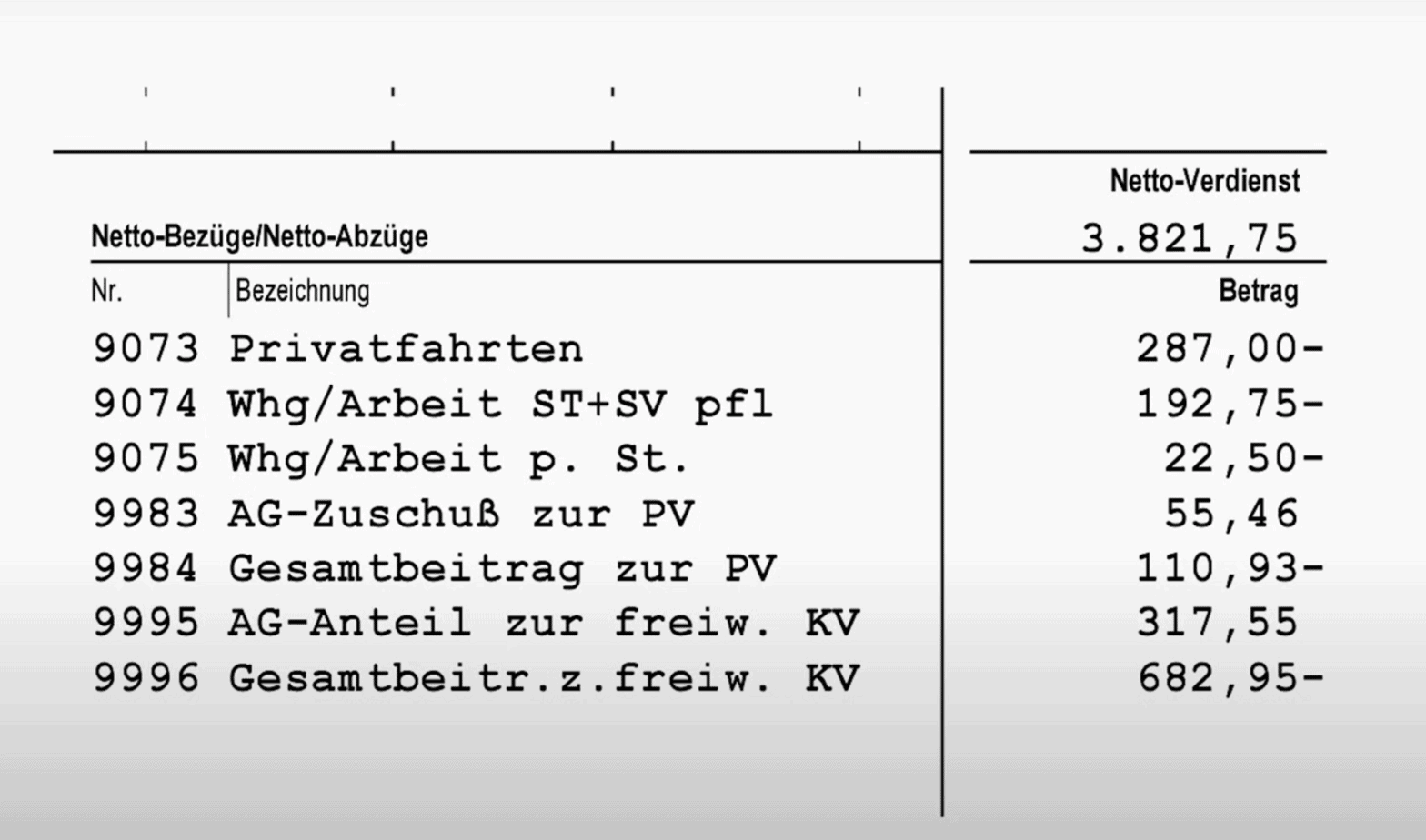

Depois de todas as deduções, finalmente atingimos o número mais importante no seu Payslip - seu Salário líquido . Mas mesmo esse número pode ser um pouco enganador. Isso ocorre porque alguns benefícios adicionados à sua renda bruta na Seção 2 (como os carros da empresa) são tributados e depois deduzidos novamente aqui. É um sistema estranho - você é tributado de um benefício que não recebe como dinheiro, então eles o subtraem de volta aqui. Nesses casos, as contribuições do seguro de saúde podem aparecer aqui, em vez de na Seção 4.

You’ll also see additional deductions here if you are “ voluntarily insured ” — meaning you opted for public health insurance even though you qualified for private. In these cases, health insurance contributions may show up here instead of in Section 4.

A linha final desta seção é o valor que você realmente recebe em sua conta bancária. No exemplo do vídeo, o salário bruto foi € 4.400 , mas apenas € 2.898 foi pago - a 34% Dedução || 320 . It’s a stark reminder that gross salary isn’t everything. Your real spending power is based on Receita líquida . Ele mostra todas as mesmas categorias - mas registrado desde o início do ano civil ou desde que você começou com a empresa. Quando você souber exatamente para onde está indo seu dinheiro, pode tomar decisões mais inteligentes sobre seus impostos, benefícios, opções de seguro e até negociações de trabalho. E uma vez que você está ciente das deduções, você pode usar essas informações para começar a otimizar - seja através de consultoria tributária profissional, deduções voluntárias ou mudar para uma configuração de seguro mais eficiente. Reserve um minuto para passar por cada seção - e veja quanto mais controle você realmente tem sobre sua renda. Os campos estão marcados

And if you want to check your year-to-date totals , look at Section 6 on the right side of the payslip. It shows all the same categories — but tallied since the beginning of the calendar year or since you started with the company.

Conclusion

Understanding your German payslip isn’t just about satisfying your curiosity — it’s about empowering yourself financially . When you know exactly where your money is going, you can make smarter decisions about your taxes, benefits, insurance options, and even job negotiations.

From checking your tax class to optimizing your health insurance or asking for non-cash perks, there are plenty of ways to increase your net salary without changing your job . And once you’re aware of the deductions, you can use that information to start optimizing — whether through professional tax advice, voluntary deductions, or switching to a more efficient insurance setup.

So next time you receive your payslip, don’t just glance at the bottom line. Take a minute to go through each section — and see how much more control you actually have over your income.