Gure seu milionário Retirent: Descubra o seu plano mensal de investimento || 110

Do you want to be a millionaire in retirement? 🤑 Discover strategies for financial independence, from saving smartly in your twenties to investing wisely in your forties.

Key Takeaways

- Learn why Germans save more but are poorer compared to other nationalities and how to secure your financial future

- Entenda Fatores relevantes como idade, salário e patrimônio líquido do patrimônio líquido em Planejamento financeiro

- Descubra a atingida Independência, retire cedo) 4% rule and its implications for achieving financial independence: FIRE (Financial Independence, Retire Early)

- Pessoas abaixo de 25: Maximize o potencial de economia precoce para alcançar Milionaire Status = INVENÇÃO DE ATUALIZAÇÃO

- Idade 25 - 29: BEMENTAGEM REVISÃO | Para proteger um futuro próspero invest wisely to secure a prosperous future

- Idade 30 - 34: Supera os desafios aumentando a economia e explorando opções de investimento para Estabilidade financeira

- Idade 35 - 39: Despite life changes, focus on saving and investing to meet your millionaire retirement goals

- Age 40 – 44: Ajuste as estratégias para atender metas financeiras superiores e manter aspirações de aposentadoria

- Idade acima de 45: Address challenges and explore alternative strategies for achieving financial independence before retirement

- How to invest right before retirement : Mitigar os riscos e salvaguardar investimentos como abordagens de aposentadoria

- Dicas para recuperar a recuperação || Ao entender os principais fatores e implementar with savings: Enhance returns, start early, and automate savings for financial success

- Secure your financial future by understanding key factors and implementing Planejamento Financeiro Estratégico Em todos os estágios

Você está atualmente visualizando um conteúdo de espaço reservado de Youtube || 176 . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationIntrodução

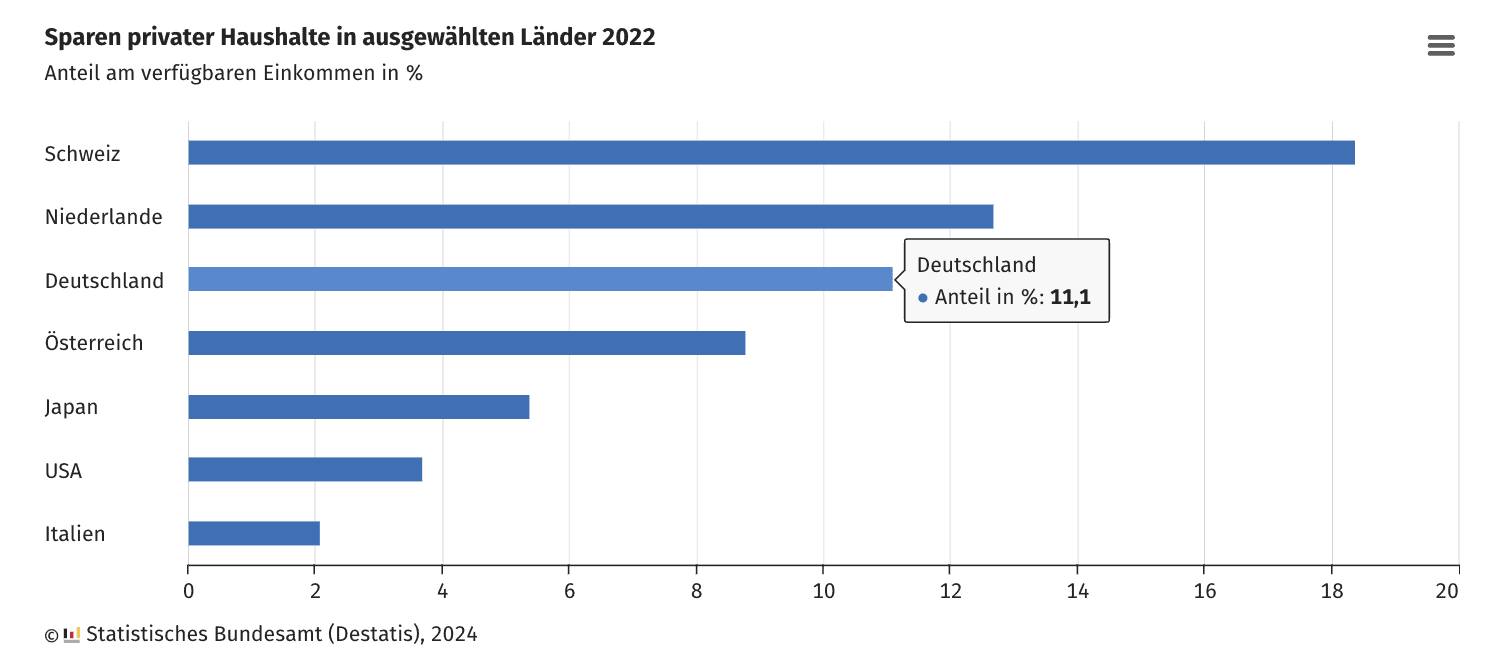

Alemanha possui uma impressionante taxa de poupança média de 11,1% , superando outras nações como Áustria, Japão, EUA e Itália. No entanto, apesar dessa cultura de economia robusta, os alemães geralmente ficam para trás na riqueza em comparação com seus colegas em outros países. Essa dissonância levanta a questão: como uma nação com taxas de poupança tão altas ainda lutam financeiramente? Independentemente da sua idade, nosso objetivo é equipá -lo com o conhecimento necessário para

In this exploration, we’ll uncover the factors contributing to Germany’s financial landscape and provide actionable insights to help you achieve your financial aspirations. Regardless of your age, our goal is to equip you with the knowledge needed to supere o economizador médio alemão e trabalhar para cumprir seus objetivos financeiros. Vamos embarcar nessa jornada juntos para garantir um futuro próspero e nos aposentar com confiança. Interesse

Relevant Factors to secure your millionaire retirement

To assess your current financial standing and chart a path towards your desired future, three crucial factors come into play:

- Your Age: Firstly, your age plays a pivotal role, with compounding interest Servindo como um componente -chave. Quanto mais cedo você começar Investing , maior o potencial para crescimento de riqueza exponencial . A alavancagem de juros compostos efetivamente pode reforçar significativamente seu sucesso financeiro. Por outro lado, negligenciar esse princípio pode impedir seu progresso, levando a oportunidades perdidas de acumulação de riqueza. Os ganhos mais altos oferecem maiores oportunidades de economia e investimento, acelerando sua jornada para a segurança financeira. Notavelmente, existem disparidades de renda, com os principais ganhadores que se apresentam mais robustos

- Salary (monthly): Secondly, your salary holds significance as it directly influences your capacity to save and invest . Higher earnings afford greater opportunities for savings and investment, accelerating your journey towards financial security. Notably, income disparities exist, with the top earners boasting more robust Taxas de poupança comparado com as em colchetes de menor renda. Ao avaliar o seu

- Net Worth: Lastly, understanding your current net worth provides a baseline for financial assessment. By assessing your Ativos e passivos , você obtém informações sobre sua saúde financeira geral. Um patrimônio líquido mais alto significa uma posição financeira mais forte, enquanto um patrimônio líquido negativo indica que os passivos financeiros superam os ativos. (

This evaluation serves as a crucial starting point for devising tailored financial strategies to achieve your goals .

How does the Fire rule work?

The Financial Independence, Retire Early ( Fire ) O movimento ganhou tração significativa nos últimos anos, com mais indivíduos que buscam alcançar a independência financeira e se aposentar em uma idade mais jovem . Muitos são atraídos para a idéia de se libertar da troca tradicional de nove às cinco e ganhar controle sobre seu tempo e recursos. No entanto, surge a pergunta: quão viável é esse objetivo para a pessoa comum?

Um método comum usado para calcular o número de incêndio - a quantidade necessária para alcançar a independência financeira - é the 4% rule . According to this rule, if you withdraw 4% do seu portfólio de investimentos anualmente, você tem um baixo risco de ficar sem dinheiro durante um período de aposentadoria de 30 anos. Ao multiplicar seus gastos anuais por 25, você pode determinar seu número de incêndio pessoal. Faz

While the 4% rule provides a straightforward calculation, it has its limitations and risks . It does NÃO Considere fatores como Impostos , Despesas de saúde e outras obrigações financeiras, levando potencialmente a um underestimation of retirement needs. To address this, some financial experts advocate for a more conservative approach, using 4% da renda bruta em vez de valor do portfólio para calcular o número de incêndio. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationInvesting for people below 25

For individuals below the age of 25, the financial landscape may seem promising, with an average monthly salary of € 2.680 , traduzindo para aproximadamente € 1.869 no lucro líquido. Embora isso possa parecer substancial, é essencial considerar o contexto: muitos jovens alemães começam Aprendizes (Ausbildung) aos 16 anos, abrindo caminho para as carreiras aos 20 anos. No entanto, a tendência está mudando, com menos opções de aprendizagem e mais o ensino superior.

Despite these changes, young individuals below 25 have an average of €6,500 in assets—a notable figure compared to counterparts in the US burdened by an average student loan debt of $ 30.000 . Ao investir € 6.500 e salvar 11,1% do lucro líquido, conforme discutido anteriormente, esses indivíduos podem acumular quase = € 900.000 || 279 by retirement at age 67, assuming a 7% Taxa de retorno. Portanto, uma aposentadoria milionária é quase possível.

Adhering to the 50/30/20 rule —allocating 50% of income to needs, 30% to wants, and saving/investing the remaining 20% - poderia acelerar o acúmulo de riqueza. Com um lucro líquido de cerca de € 1.800 , seguindo esta regra implicaria a economia € 374 =), potencialmente chegando perto de = € 1,5 milhões | Esses números destacam o potencial significativo de crescimento e segurança financeira, tornando os investimentos precoces e os hábitos de poupança disciplinados paramount para jovens abaixo de 25. with a 7% return . These figures underscore the significant potential for financial growth and security, making early investments and disciplined saving habits paramount for young individuals below 25.

Investir para pessoas com idades entre 25 - 29

==. Em média, os indivíduos nessa faixa etária na Alemanha ganham um salário bruto de substantial income growth . On average, individuals in this age group in Germany earn a gross salary of € 3.344 , traduzindo para cerca de € 2.244 no lucro líquido. Esta fase, estendendo -se até os 40 anos, normalmente testemunha um avanço significativo na carreira e income escalation , as reflected in the increased net worth, which more than doubles to €16,500 .

If a person in this age bracket were to invest their net worth of € 16.500 com a 7% Taxa de retorno e continue adicionando 11,1% de sua renda, eles podem se acumular ligeiramente | A aposentadoria ainda é acessível. Apesar de investir €866,000 by retirement at 67. Therefore, a millionaire retirement is still reachable. Despite investing 20% Mais do que seus colegas mais jovens, o impacto do interesse composto se torna evidente - o indivíduo mais velho teria mais de € 100.000 menos em ganhos de capital que o investidor jovem. Isso destaca a importância crítica dos investimentos iniciais antecipadamente para alavancar o poder de Interesse compondo efetivamente.

To achieve financial independence and retire early (FIRE) by age 60, this person would need to allocate over 25% of their income towards investments, considering their FIRE number is slightly over € 1,1 milhão . Essas idéias ressaltam o significado do planejamento financeiro estratégico e das decisões precoces de investimento para indivíduos com quase 20 anos. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com fornecedores de terceiros.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationInvesting for people aged between Age 30 - 34

Entering your 30s often brings a surge in income, with an average gross salary of € 3.844 na Alemanha (€ 2.518 NET ). Consequentemente, seu patrimônio líquido deve quase dobrar novamente, atingindo € 35.000 . No entanto, esse aumento não se traduz necessariamente em perspectivas financeiras aprimoradas. Apesar de um aumento médio no lucro líquido de quase

Analyzing savings rates reveals a concerning trend. Despite an average increase in net income of almost € 300 , os indivíduos nessa faixa etária investem apenas em torno de € 30 mais, indicando um potencial déficit na otimização de economia. Para preencher essa lacuna, considere a alocação 50% of any income increases towards investments , while using the remaining portion for personal enjoyment and lifestyle enhancements.

enquanto a disparidade nas taxas de economia entre um 11,1% and a 20% savings rate may not seem substantial initially, the resulting difference in accumulated wealth can be significant, amounting to €120,000 . As the gap widens, the feasibility of achieving FIRE (Financial Independence, Retire Early) becomes less attainable, especially considering the need to save over 36% of your income to reach your FIRE number.

This underscores the critical importance of leveraging the power of compounding interest and adopting prudent savings strategies early on to ensure long-term financial security.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationInvesting for people aged between Age 35 - 39

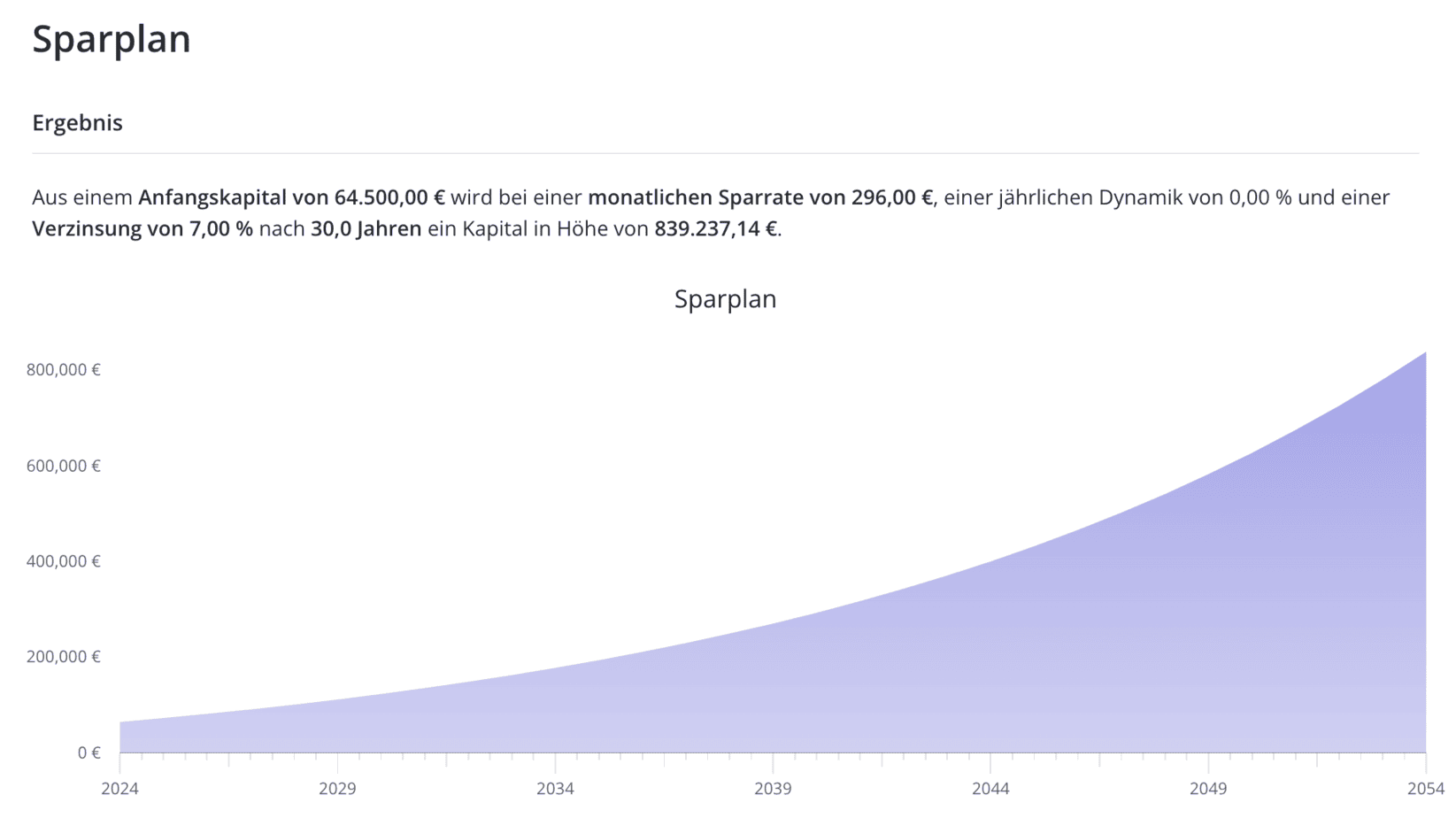

As you enter your late 30s, your average gross income likely surpasses € 4.000 Pela primeira vez, acompanhado por um patrimônio líquido quase dobrado de € 64.500 . Na última década, sua vida provavelmente passou por mudanças pessoais e financeiras significativas, como iniciar uma família, Comprando uma casa ou geração Renda passiva . No entanto, essas mudanças podem não se refletir totalmente nos números salariais oficiais. Embora se entenda que investimentos mais altos produzem menor renda disponível, o objetivo de atingir o status de milionário através de A

Despite these life changes, the disparity between savings rates of 11.1% and 20% remains relatively unchanged from earlier years. While it’s understood that higher investments yield lesser disposable income, the goal of achieving millionaire status through a 20% A taxa de economia ainda é viável. Ao explorar as opções de aposentadoria milionárias on -line, você pode tropeçar na comunidade de incêndio e imaginar uma aposentadoria antecipada alimentada pela independência financeira. No entanto, alcançar esse sonho requer economia diligente, com um número de incêndio pairando em torno

What’s crucial at this stage is understanding your FIRE number, particularly as many individuals begin contemplating retirement in their late 30s. As you explore millionaire retirement options online, you may stumble upon the FIRE community and envision an early retirement fueled by financial independence. However, achieving this dream requires diligent saving, with a FIRE number hovering around € 1,24 milhão , necessitando de economias mensais de quase €1,400 —equivalent to over 50% of your net income.

Although challenging, reaching this ambitious goal is not impossible with discipline and determination. It requires stringent budgeting and prioritizing long-term financial security over short-term indulgences. Yet, where there’s a will, there’s a way, and with careful planning and commitment, early retirement can indeed Torne -se realidade . Platô, espelhando a estagnação em seu patrimônio líquido. Apesar disso, as taxas de poupança aumentam significativamente, levando a uma diminuição considerável no resultado. O número de incêndio nesta fase, aproximadamente

Investing for people aged between Age 40 - 44

As you approach your late 40s, your income may c ontinue to rise but eventually starts to plateau, mirroring the stagnation in your net worth. Despite this, savings rates significantly increase, leading to a considerable decrease in the outcome. The FIRE number at this stage, approximately € 1,3 milhão , parece assustador, especialmente ao considerar que a economia 85% de sua receita líquida é praticamente impossível para a maioria dos indivíduos. prestar atenção às estratégias descritas neste artigo. Em face desse desafio formidável, é crucial explorar vários métodos para

If you find yourself in your early 40s with aspirations of achieving financial independence and early retirement, it’s essential to pay attention to the strategies outlined in this article. In the face of this formidable challenge, it’s crucial to explore various methods to ACOMENDAR A SUAS ECONOMIA ou acelerar seu progresso em direção ao incêndio. Esteja você atrasado ou procura acelerar sua jornada para a liberdade financeira, as idéias e dicas fornecidas neste artigo podem oferecer orientações inestimáveis.

Você está atualmente visualizando um conteúdo de espaço reservado de YouTube . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Diminuição

More InformationInvesting for people aged above 45

As you enter your late 40s, the reality of achieving financial independence can become increasingly daunting . Economizando o suficiente para cumprir o incêndio (independência financeira, aposentar -se cedo) pode parecer um desafio intransponível, especialmente quando comparado às décadas anteriores de sua carreira. Nos seus 50 anos, o significado da economia se torna mais aparente. A diferença de resultados entre alguém no final dos 50 anos e alguém com 20 ou 30 anos pode ser impressionante. Enquanto o jovem investidor pode ver suas economias Cresça exponencialmente , o investidor do final dos anos 50 pode lutar para dobrar seu dinheiro antes aposentadoria . É um ponto em que a perspectiva de depender de uma grande

At this stage, the FIRE number, representing the amount needed for financial independence, may seem out of reach for many. It’s a point where the prospect of relying on a large Herança ou recorrer a medidas drásticas como fingir a própria morte para seguro de vida Payouts começa a parecer mais plasusível (sarcasmo), altamente altamente. As flutuações podem ocorrer, possivelmente devido à aposentadoria antecipada ou à transição para o trabalho de meio período. No entanto, há um nível de incerteza em relação a essas mudanças, tornando o planejamento financeiro ainda mais desafiador à medida que as abordagens de aposentadoria. No entanto, apesar desses desafios, existem

Entering your early 60s, income fluctuations may occur, possibly due to early retirement or transitioning to part-time work. However, there’s a level of uncertainty regarding these shifts, making financial planning even more challenging as retirement approaches. Nonetheless, despite these challenges, there are Estratégias e dicas Disponível para ajudar as pessoas nessa faixa etária a acompanhar suas economias e trabalhar em direção à segurança financeira, mesmo que não haja mais mil milionário. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Riscos

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationHow to invest right before retirement

As retirement approaches, it’s crucial to reassess your investment strategy to minimize risks e Proteja suas economias . Embora tradicionalmente, o mercado de ações possa ter sido um componente significativo do seu portfólio de investimentos, é prudente considerar reduzir a exposição a ações à medida que você quase a idade da aposentadoria. Esta medida de precaução tem como objetivo proteger seus fundos contra desacelerações repentinas do mercado, como o crash CRESCH CIVID-19 de 2020.

= 9 44 [Licenciado Financial Adviser, devemos enfatizar que nunca foi tarde para || Portanto, podemos compartilhar uma dica pessoal com base na experiência. Alguns anos antes de você pretender começar a retirar sua economia para a aposentadoria, considere a transição para mais adjust your investment approach . Therefore, we can share a personal tip based on experience. A few years before you intend to begin withdrawing your savings for retirement, consider transitioning to more Investimento conservador Opções. Isso pode envolver realocar seus ativos em veículos mais seguros, como Bonds ou equivalentes de caixa , que oferecem mais estabilidade e volatilidade reduzida em comparação com as ações. Essa abordagem proativa pode ajudar a proteger seu ovo de ninho de aposentadoria, garantindo que você esteja melhor posicionado para desfrutar de uma aposentadoria milionária financeiramente segura e sem estresse. Lembre -se, é essencial consultar um

By adopting a more conservative investment strategy, you can mitigate the risk of significant losses during periods of market instability . This proactive approach can help safeguard your retirement nest egg, ensuring that you’re better positioned to enjoy a financially secure and stress-free millionaire retirement. Remember, it’s essential to consult with a Profissional financeiro qualificado para adaptar uma estratégia de investimento que se alinha com seus objetivos individuais, tolerância ao risco e linha do tempo de aposentadoria. Dicas para você. Aumentar seu retorno não significa assumir riscos excessivos; Em vez disso, explore as opções como investir em A

3 Tipps to catch up with savings to secure your millionaire retirement

If you’re looking to catch up with your savings or surpass the average numbers, We’ve got three valuable tips for you.

- Firstly, consider aiming for a 7% return on your investments, which aligns with the average stock market return adjusted for inflation. Increasing your return doesn’t mean taking on excessive risks; instead, explore options like investing in a Pension Base . Com deduções fiscais de até 42% , você pode reinvestir essas economias para aumentar suas devoluções. Alternativamente, as oportunidades de alavancagem como a compra Propriedades de aluguel , que podem oferecer retornos substanciais excedentes 20% ao ano on equity.

- Secondly, prioritize the power of compounding interest by starting your investment journey as early as possible. Compounding interest can significantly amplify your savings over time, making it essential to Comece a investir mais cedo então mais tarde. Se você não tiver certeza sobre por onde iniciar ou como otimizar seus investimentos, não hesite em procurar Orientação profissional . Ao automatizar esses processos, você garante

- Lastly, streamline your financial management by automating your savings , investments, and retirement contributions. By automating these processes, you ensure Consistência e disciplina em seus hábitos financeiros. Lembre -se das palavras sábias do maior investidor Warren Buffet na história: "Não salve o que resta depois dos gastos, mas gaste o que resta depois de salvar". Abrace uma abordagem proativa para economizar para atingir suas metas financeiras de maneira eficiente e eficaz. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Planejamento, poupança disciplinada e investimento estratégico. Independentemente da sua idade, é

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationYou are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationConclusion

In conclusion, achieving financial independence and securing a comfortable retirement requires careful planning, disciplined saving, and strategic investing. Regardless of your age, it’s nunca tarde demais para assumir o controle do seu futuro financeiro. Ao entender os princípios da composição de interesse, aderindo a estratégias prudentes de investimento e tomando decisões informadas sobre suas economias, você pode abrir caminho para A Aposentadoria próspera . Esteja você nos seus vinte, quarenta ou além, há etapas que você pode tomar para reforçar sua segurança financeira e trabalhar em direção às suas metas de aposentadoria. Lembre -se de que toda contribuição, por menor que seja, aumenta com o tempo. Ao implementar as dicas e estratégias discutidas, você pode se preparar no caminho da liberdade financeira e aproveitar o

While the journey may present challenges, the key lies in persistence and adaptation . Whether you’re in your twenties, forties, or beyond, there are steps you can take to bolster your financial security and work towards your retirement goals. Remember, every contribution, no matter how small, adds up over time. By implementing the tips and strategies discussed, you can set yourself on the path to financial freedom and enjoy the Paz de espírito que vem sabendo que você está preparado para o futuro. Comece hoje e deixe seu compromisso com o bem-estar financeiro moldará mais amanhã. Se você precisar de ajuda na criação da estratégia de economia correta para sua aposentadoria, fique à vontade para reservar a Reunião conosco. Plan ”

Pingback: Como se tornar um milionário na Alemanha em um salário médio

Pingback: How to Invest in Germany in 2025: Smart Strategies for Maximum Returns