= TK Seguro de saúde está lentamente para você || 110

This article exposes false claims by a major German health insurer 🏥, comparing public vs. private health insurance and their financial impact.

Key Takeaways

- An internal email from Germany’s biggest health insurer reveals misleading information, sparking concerns about their integrity.

- Big blue misrepresents the entre público e privado seguro de saúde, ignorando as principais diferenças para os altos ganhadores. Reivindicações

- Public health insurance premiums rise yearly despite claims of stability, misleading customers about their real costs .

- The insurer falsely claims Ofertas de seguro público melhores taxas na aposentadoria , deturpando os benefícios de aposentadoria do seguro privado. Opções

- Public health insurance’s family coverage isn’t free in many cases, while private plans offer more affordable options .

- Public health insurance is losing billions , threatening financial security, while private insurers are financially strong .

- Big blue’s Reivindicações enganosas levantar questões sérias sobre as seguradoras de saúde pública ' Honestidade e transparência do cliente . Decisão. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Mas e se o seu provedor de seguro de saúde não fosse totalmente verdadeiro com você?

- Carefully evaluate your health insurance options and seek expert advice to make the best financial decision.

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationIntroduction

Health is one of our most valuable assets , and having the right health insurance is key to safeguarding it. But what if your health insurance provider was not entirely truthful with you?

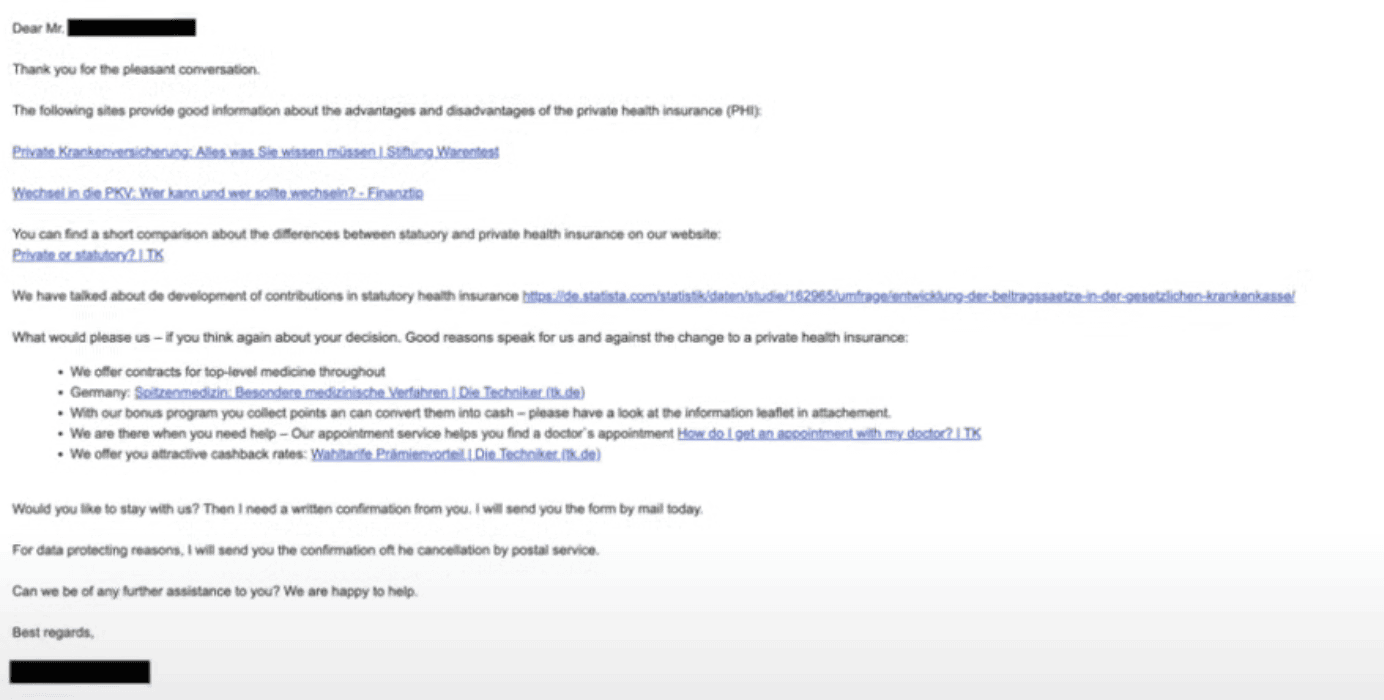

In a leaked internal email from Germany’s biggest public health insurance provider—let’s call them “big blue health insurance” to avoid legal issues—several discrepancies were revealed that raise important questions about the Integridade de suas práticas . Vamos dar uma olhada no que realmente está acontecendo nos bastidores e o que isso significa para você como um segurado.

O e -mail enganoso: o que provocou essa controvérsia? De fato, temos anteriormente

Before diving into the specific points of contention, it’s important to note that this is not a personal vendetta against Big Blue health insurance. In fact, we have previously Pessoas referidas a esta seguradora porque elas são uma das poucas seguradoras de saúde pública na Alemanha que atendem aos falantes de inglês. No entanto, um e -mail específico que eles enviaram depois que um segurado passou para seguro de saúde privado (phi) chamou nossa atenção. Meia-verdade

Big Blue was clearly frustrated at losing €1,024 per month in premiums, prompting them to send an email filled with half-truths . Este valor reflete o que alguém que ganha mais do que € 69.300 Um ano contribuiria para o seguro de saúde público, tornando -os elegíveis para Mudança para seguro privado . O conteúdo deste email é preocupante e enganoso, então vamos dividi -lo. Eles enquadraram incorretamente a comparação como

Public vs. Private Health Insurance: An Unfair Comparison

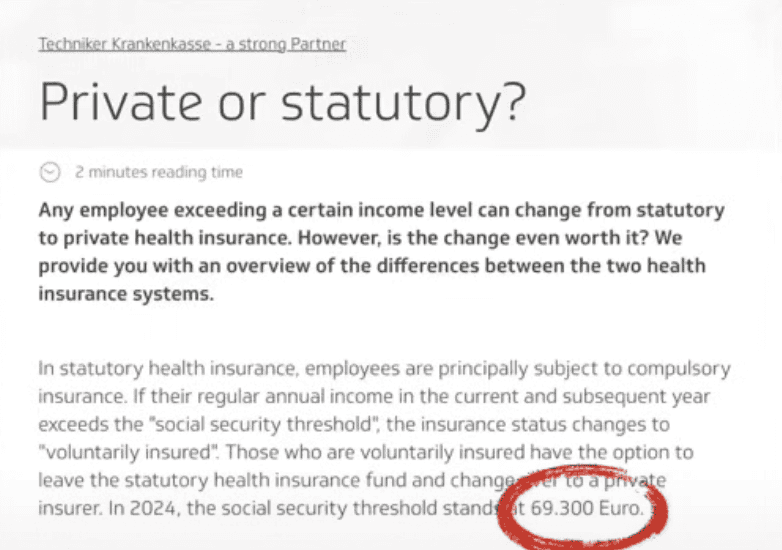

The first glaring issue with the email was how it compared public health insurance (SHI) to private health insurance (PHI). They incorrectly framed the comparison as public vs. Private , em vez de se diferenciar entre “ Forced ” Public (para que aqueles que ganham menos de € 69.300 em 2024) e “| Essa distinção é crucial porque as regras para membros públicos voluntários - aqueles voluntary ” public (for those eligible to switch to private but choosing not to). This distinction is crucial because the rules for voluntary public members—those Ganhando Over € 69.300 = em 2024 - são muito mais || 219 different from those who are forced into the public system.

By failing to differentiate between these two groups, Big Blue Health Insurance conveniently ignora os detalhes -chave Isso pode afetar sua decisão sobre se deve permanecer com o seguro de saúde público ou mudar para privado. Se você está entre os altos ganhadores que têm a liberdade de escolher, é importante entender o nuances de ambos os sistemas . Enquanto a taxa básica é

Public Premiums: The Truth Behind the Numbers

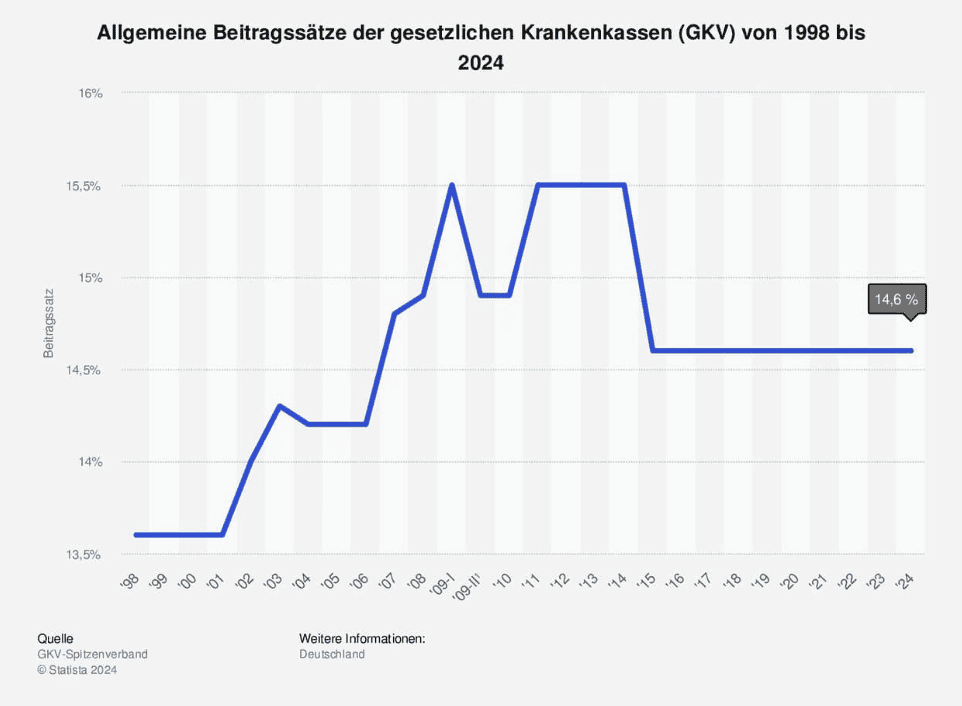

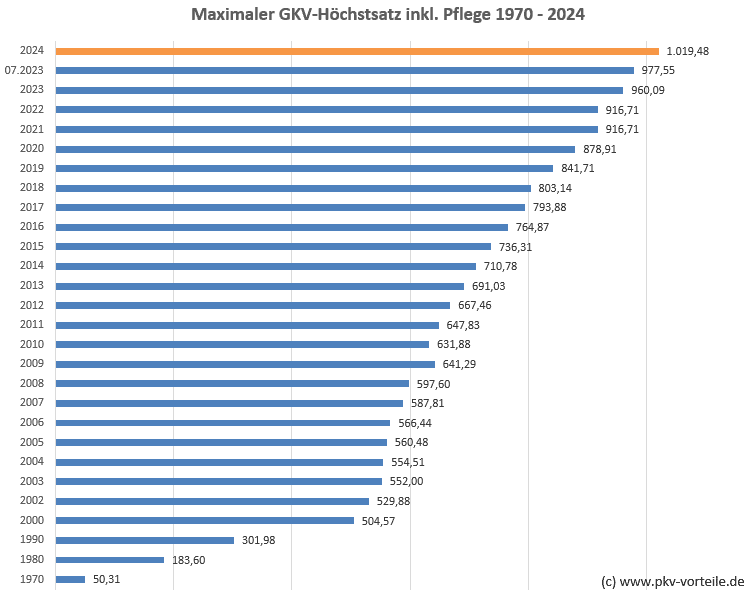

The email claims that public health insurance premiums have remained stable over the last decade, but that’s misleading. While the basic rate is 14,6% , essa porcentagem se aplica a A Cap salário determinado pelo governo , que aumenta a cada ano. Isso significa que, na prática, seus prêmios aumentarão, mesmo que a taxa oficial permaneça a mesma. Além disso, as seguradoras de saúde pública, como Big Blue Tack, em um adicional 1,2% in "contribuições extras" , o que significa que você está realmente pagando mais perto de || 239 15.8% .

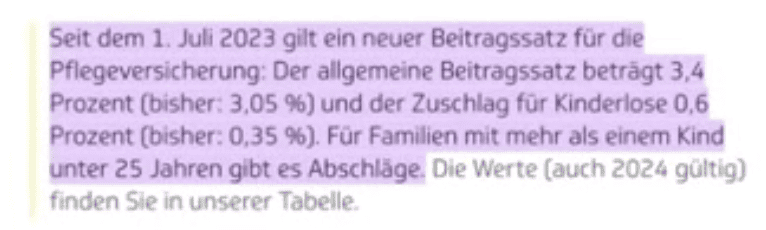

The situation is even worse. In 2023, contributions for care insurance were increased to 3,4% para os pais e 4% para aqueles sem filhos. Assim, na realidade, muitas pessoas estão pagando em torno 19,2% a 19,8% , muito mais que o 14,6% Taxa publicada por Big Blue || 252 .

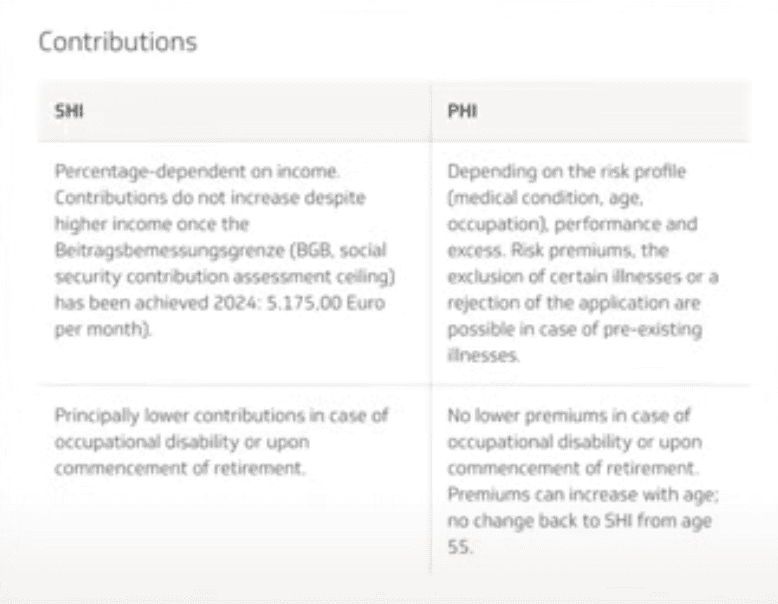

In contrast, private health insurance bases premiums primarily on idade de entrada e cobertura , não renda. Um garoto de 30 anos com cobertura de primeira linha pode pagar metade do que faria com o seguro público, com o potencial de economias ainda maiores à medida que envelhecem. Esta é mais uma declaração enganosa. As seguradoras de saúde pública, como o Big Blue, continuam cobrando prêmios até o limiar do salário máximo

Sick Leave and Retirement: Exposing More Misinformation

Another problematic claim in the email is that public health insurance lowers contributions when you’re disabled or retired , whereas private health insurance supposedly does not. This is yet another misleading statement. Public health insurers like Big Blue continue charging premiums up to the A sugestão do email de que essas contribuições caem automaticamente é simplesmente , even when policyholders earn less due to disability or retirement. The email’s suggestion that these contributions drop automatically is simply não é verdadeiro .

Por outro lado, os prêmios de seguro de saúde privados são estruturados de maneira diferente. Eles incluem interno “ economia de antiguidade ” que ajudam a manter os custos gerenciáveis na aposentadoria e os benefícios diários de pagamento por doença que desaparecem quando você não precisa mais deles após a aposentadoria. Além disso, o email deixa de mencionar que os prêmios de seguro de saúde privados são afetados principalmente por Inflação médica , não envelhecendo - um detalhe convenientemente ignorado por Big Blue. Se o seu cônjuge ou filhos tiverem alguma renda

Family Coverage: How Public and Private Systems Differ

One common argument in favor of public health insurance is that it covers family members for free , but this benefit comes with significant caveats. If your spouse or children have any income mais de € 508 por mês (em 2024), eles precisarão pagar prêmios adicionais. Isso pode facilmente aumentar o custo de uma família de dois adultos que trabalham € 2.000 por mês . Por exemplo, garantir que as crianças normalmente custam cerca de

In private health insurance, you do pay extra to insure family members, but the added cost is usually quite reasonable. For instance, insuring children typically costs around € 100 a € 150 por mês , metade das quais é frequentemente coberta pelo empregador. Portanto, mesmo com várias crianças, o custo total do seguro de saúde privado poderia ainda ser mais barato do que ficar no sistema público, especialmente se você levar em consideração o Platawerd por fornecedores privados. cashback options offered by private providers.

You are currently viewing a placeholder content from YouTube . Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Segurança

More InformationFinancial Stability: Public Health Insurance’s Dire Outlook

Perhaps the most alarming part of the email is the claim that public health insurance offers better financial security do que seguro privado. A realidade é bem diferente. O Fundo de Seguro de Saúde Pública na Alemanha tem sido Hemorraging Money, Losing € 2,2 bilhões Somente na primeira metade de 2024. Com apenas € 6,2 bilhões restantes nas reservas, o fundo pode ser vazio dentro de um ano . continue a crescer. Diante desses números, fica claro qual sistema oferece

Meanwhile, private health insurance companies are financially robust, sitting on over €338 billion in reserves that continue to grow. Given these figures, it’s clear which system offers Mais estabilidade financeira Para os segurados a longo prazo. Ele também destaca a importância de considerar cuidadosamente suas opções, especialmente se você é elegível para mudar de

The Final Verdict: Is Big Blue Health Insurance Trustworthy?

This email from Big Blue health insurance raises serious questions about the honesty of public health insurers in Germany. It also highlights the importance of carefully considering your options, especially if you’re eligible to switch from Public to Private Health Insurance . Seja comparações enganosas, ocultando os custos verdadeiros ou os benefícios exagerados, esse tipo de desinformação pode levar os segurados a fazer Decisões não informadas sobre sua saúde e finanças. Opções

If you’re unsure about which system is right for you—public or private—it might be time to reevaluate your options . Não deixe reivindicações enganosas de seguradoras públicas, como Big Blue Cloud seu julgamento. Sua saúde e futuro financeiro são importantes demais para deixar para o acaso. Para acessar o conteúdo real, clique no botão abaixo. Observe que isso compartilhará dados com provedores de terceiros. Se você se sentir enganado pelo seu provedor atual ou não tiver certeza da sua melhor opção, é crucial obter

You are currently viewing a placeholder content from YouTube . To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationConclusion

Health insurance is a critical decision that impacts not only your wellbeing but also your financial stability . If you feel deceived by your current provider or are simply unsure of your best option, it’s crucial to get Conselho de especialistas . Visite nosso site em

At PerFinEx , we offer free consultations to help you weigh the pros and cons of both public and private health insurance. Visit our website at sitescloud.info/meeting para reservar sua consulta e fazer uma escolha informada para o seu futuro. Responder